NỘI DUNG BÀI VIẾT

ออกจากงานแล้วควรต่อ ม 39 ถึงอายุเท่าไหร่ดี【ตอบคำถามกฎหมายแรงงานและประกันสังคมEP.54】

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

จากคำถาม

\”รบกวนคิดคำนวณให้หน่อยคะ 🥰 ตอนนี้ คิดไปคิดมา จะทำอย่างไรดี 😅😅

ตอนนี้ลาออก ปัจจุบันอายุ 45ปี คิดว่าคงไม่ทำงานและกลับไปใช้มาตรา 33 อีกแล้วคะ แต่จะทำการสมัครมาตรา 39 จนอายุ 55 ปี หรือ ไปจน อายุ 60 ปี เลยดีคะ

1. ได้ทำประกันตน มาตรา 33 มาจำนวน 21ปี 6 เดือน เฉลี่ยเงินเดือน 60 สุดท้าย อยู่ที่ 15000 บาทคะ (ถ้าไม่ต่อมาตรา39) จะได้รับเงินเท่าไรคะ

2. ถ้าต่อประกันมาตรา 39 ไปอีก 10 ปี จนถึงอายุ 55 ปี หรือ ไปอีก 15ปี จนอายุ 60 ปี ถ้าจะนำมาคิดเป็นเฉลี่ยชราภาพทั้งหมดได้เท่าไหร่คะ

🌸🌸🌸ขอบคุณคะ ลังเล กังวล ม๊ากๆๆ เลยคะ จะวางแผนชีวิต ต่อไปอย่างไดี 🌸🌸\”

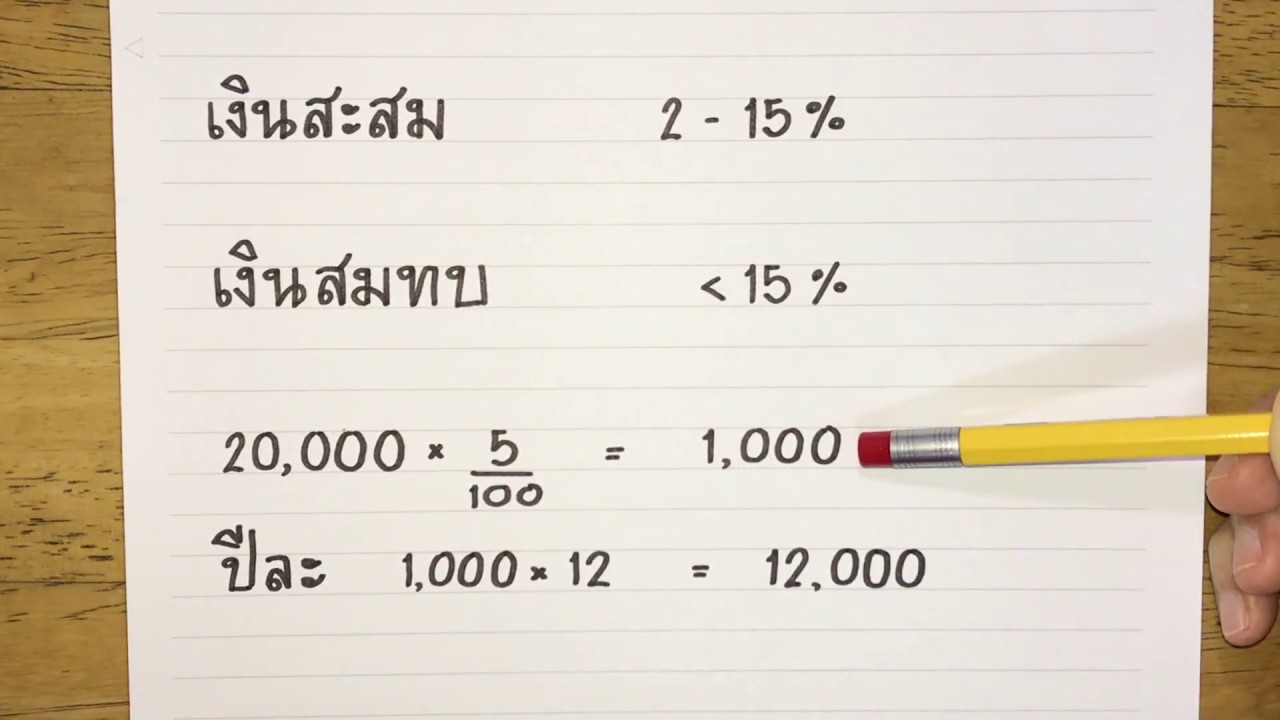

เงินฟรี: กองทุนสำรองเลี้ยงชีพ (1/2)

ตัวอย่างการคำนวณเงินสะสมและสวัสดิการเงินสมทบในกองทุนสำรองเลี้ยงชีพ (ตอนที่ 1/2)

📌 ทำไมออมเงินกับกองทุนสำรองเลี้ยงชีพ ถึงดีกว่าเก็บเงินด้วยตัวเอง ?

การลงทุนเพื่อต่อยอดให้เงินออมงอกเงยกำลังเป็นสิ่งที่คนสมัยนี้เริ่มหันมาให้ความสนใจ เพราะอยากให้เงินในกระเป๋าที่มีเพิ่มขึ้นอย่างต่อเนื่อง หลายคนจึงเริ่มหันไปลงทุนหุ้นหรือกองทุนรวมมากขึ้น

.

แต่รู้หรือไม่ว่า…ยังมีอีกช่องทางการลงทุนที่ใกล้ตัวจนคนมองข้าม นั่นก็คือ “การลงทุนกองทุนสำรองเลี้ยงชีพ” ที่ทั้งคุ้มค่า ประหยัดเวลา แถมมีบริษัทช่วยเพิ่มเงินลงทุนให้

.

ส่วนรายละเอียดจะเป็นอย่างไรนั้น

มาชมกันได้ในคลิปวิดีโอนี้

.

สำหรับผู้ที่สนใจ สามารถเข้าไปศึกษารายละเอียดเพิ่มเติมได้ที่ www.thaipvd.com

.

กองทุนสำรองเลี้ยงชีพ วางแผนเกษียณ กลต มนุษย์เงินเดือน ProvidentFund PVD ProvidentFundสะสมสุขX2 WealthyMoneySeriesWithProvidentFund

ประกันแบบไหน #ลดหย่อนภาษี ได้บ้าง สรุปในคลิปเดียว | ค่าลดหย่อน EP.2

ประกันแบบไหนลดหย่อนภาษีได้บ้าง ? หลายคนสงสัยว่า ประกันชีวิต ประกันสุขภาพ ประกันบำนาญ ไปจนถึง ประกัน ต่าง ๆ แบบไหนที่ ลดหย่อนภาษี ได้บ้าง ?

ในปัจจุบันประกันที่ใช้ลดหย่อนภาษีได้นั้น มีอยู่ทั้งหมด 4 ประเภท ได้แก่ ประกันชีวิต ประกันสุขภาพ ประกันสุขภาพพ่อแม่ และ ประกันบำนาญ ดังนั้นก่อนที่จะตัดสินใจซื้อประกันตัวไหนเพื่อใช้สิทธิลดหย่อนภาษี พรี่หนอมขอแนะนำว่าควรเช็คเงื่อนไขของประกันแต่ละตัวให้ดีเสียก่อนครับ

สำหรับ เบี้ยประกันชีวิตทั่วไป หรือ เงินฝากแบบมีประกันชีวิต กลุ่มนี้สามารถใช้สิทธิลดหย่อนได้ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 100,000 บาท โดยกลุ่มนี้จะหมายความรวมถึงเบี้ยประกันชีวิตหลายประเภท ได้แก่

ประกันชีวิตแบบชั่วระยะเวลา คือ ประกันชีวิตที่จะจ่ายให้กับผู้รับผลประโยชน์ทันที เมื่อเราเสียชีวิตภายในระยะเวลาที่กรมธรรม์ให้ความคุ้มครองอยู่ แต่เป็นการคุ้มครองในชั่วระยะเวลาหนึ่งเท่านั้น

ประกันชีวิตแบบตลอดชีพ คือ ประกันชีวิตที่ให้ความคุ้มครองตลอดชีพ (ตลอดชีวิตของเรา) และถ้าหากเราเสียชีวิตในขณะที่กรมธรรม์มีผลบังคับ บริษัทประกันชีวิตจะจ่ายจำนวนเงินเอาประกันภัยให้แก่ผู้รับประโยชน์

ประกันชีวิตแบบสะสมทรัพย์ คือ ประกันชีวิตที่มีกำหนดคืนเงินประกันเมื่อครบกำหนดสัญญาเมื่ออายุกรมธรรม์ครบกำหนด โดยเราจะได้รับทั้งเงินคืนพร้อมกับผลตอบแทน ซึ่งเป็นประกันที่นิยมใช้ในเรื่องของการ “สะสมเงิน” มากกว่า “คุ้มครอง” ครับ

ประกันควบการลงทุน (Unit Link) คือ ประกันที่มีทั้งส่วนของประกันชีวิตที่ให้ทั้งความคุ้มครองชีวิต ที่เราสามารถนำมาลดหย่อนภาษีได้ตามปกติ แต่อีกส่วนหนึ่งจะถูกนำไปลงทุนในกองทุนรวม เพื่อสร้างผลตอบแทนเพิ่มขึ้นตามเป้าหมายและความเสี่ยงที่ผู้ซื้อประกันยอมรับได้ ซึ่งขึ้นอยู่กับผลประกอบการของกองทุนรวมที่ผู้ซื้อประกันเป็นผู้เลือก และบริษัทประกันชีวิตเป็นผู้จัดการดูแลให้อีกต่อหนึ่ง

ส่วน ประกันสุขภาพของตัวเรา เราสามารถใช้สิทธิลดหย่อนได้ตามที่จ่ายจริงสูงสุดไม่เกินจำนวน 25,000 บาท โดยมีการเปลี่ยนแปลงสิทธิประโยชน์ในการลดหย่อนภาษีตั้งแต่ปี 2563 เป็นต้นมา

โดยเงื่อนไขร่วมกันระหว่างประกันชีวิตและประกันสุขภาพ คือ ทั้งสองตัวลดหย่อนภาษีรวมกันได้ไม่เกิน 100,000 บาท ครับ

สำหรับ ประกันชีวิตแบบบำนาญ ลดหย่อนภาษีได้สูงสุดถึง 15% ของเงินได้ที่ต้องเสียภาษี และเป็นจำนวนเงินสูงสุดไม่เกิน 200,000 บาท และยังมีเงื่อนไขเพิ่มเติมด้วยว่า เมื่อรวมกับกลุ่มลดหย่อนเพื่อการเกษียณแล้วต้องมีจำนวนเงินไม่เกิน 500,000 บาทอีกด้วยครับ

ประกันสุขภาพของคุณพ่อคุณแม่สามารถนำมาใช้สิทธิลดหย่อนภาษีได้สูงสุด 15,000 บาท และค่าเบี้ยประกันสุขภาพนี้สามารถหารแบ่งกันสำหรับลูกหลาย ๆ คนที่ร่วมกันจ่ายได้ด้วยครับ (เฉพาะบุตรชอบด้วยกฎหมาย ไม่รวมถึงบุตรบุญธรรม)

โดยคุณพ่อคุณแม่ของเราต้องมีรายได้ไม่เกิน 30,000 บาทต่อปีด้วยครับ

พรี่หนอมทำซีรีส์ ค่าลดหย่อน มาให้เพื่อทำให้ทุกคนเข้าใจเรื่องนี้มากยิ่งขึ้น ถ้าคิดว่ามีประโยชน์ต่อคนหมู่มาก ฝากกดติดตามกันด้วยนะครับ

0:00 Intro

0:20 วิธีคำนวณภาษีเงินได้บุคคล

1:08 ประกันอะไรลดหย่อนภาษีได้บ้าง

2:08 ประกันลดหย่อนได้เท่าไร

2:48 เงื่อนไขประกันชีวิต

4:52 เงื่อนไขประกันสุขภาพ

6:02 เงื่อนไขประกันบำนาญ

7:39 เงื่อนไขประกันสุขภาพพ่อแม่

8:33 สรุปวิธีเลือกประกันลดหย่อนภาษี

SCBAM Fund Click Application ใหม่ ลงทุนง่ายแค่ปลายนิ้ว

SCBAM Fund Click มีดีต้องบอกต่อ

ไม่ต้องส่งเอกสาร / ตัดบัญชีได้หลากหลายธนาคาร / ฟรีค่าธรรมเนียมกับกองทุน eclass ครอบคลุมทุกสินทรัพย์ทั่วโลก

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูวิธีอื่นๆTips