NỘI DUNG BÀI VIẾT

การเสียภาษีที่ดินและสิ่งปลูกสร้าง สปป ลาว

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

ภาษีที่ดินและสิ่งปลูกสร้าง การเสียภาษีที่ดินและสิ่งปลูกสร้าง ที่ดินลาว การเสียภาษีที่ดินลาว

ภาษีที่ดินและสิ่งปลูกสร้าง บ้านหลังหลัก กับบ้านหลังอื่นๆ คืออะไร เสียภาษีอย่างไร

ภาษีที่ดินและสิ่งปลูกสร้าง สรุปจบในคลิปเดียว | จ่ายยังไง จ่ายให้ใคร | Guru Living

สรุปจบในคลิปเดียว ภาษีที่ดินและสิ่งปลูกสร้าง 2563 | จ่ายยังไง จ่ายให้ใคร Guru Talk

ภาษีที่ดินใครที่ต้องเป็นผู้เสียภาษี ภาษีตัวนี้จัดเก็บโดยหน่วยงานไหน ทำไมต้องเก็บภาษีตัวนี้ และ เสียในอัตราภาษี วันนี้เราจะมาคุยกันถึงทุกประเด็นที่คุณควรรู้เกี่ยวกับ ภาษีที่ดินและสิ่งปลูกสร้างที่มีผลเริ่มบังคับใช้ใน ปี 2563 นี้ครับ

ก่อนอื่นเลยคำถามว่าภาษีที่ดินใครเป็นคนเสีย แน่นอนครับว่าคนที่เสียภาษีต้องเป็นคนที่มีที่ดินครอบครองอยู่ครับไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ตามครับ พูดง่ายๆว่าถ้าคุณไม่ได้ครอบครองที่ดิน บ้าน หรือ คอนโด คุณก็ไม่ต้องกังวลไปครับเพราะว่าคุณไม่ต้องภาษีตัวนี้แน่นอนครับ

คำถามคือภาษีตัวนี้ใครเป็นผู้จัดเก็บ ภาษีตัวนี้จะถูกจัดเก็บองค์กรปกครองส่วนท้องถิ่นเช่น เทศบาลหรืออบต เพื่อนำไปใช้ในการพัฒนาท้องถิ่น ทั้งหมด โดยไม่ต้องนำส่งเป็นรายได้ของรัฐบาลครับ

หลายคนอาจจะยังสงสัยนะครับว่าทำไมต้องเก็บภาษีที่ดินและสิ่งปลูกสร้าง ภาษีตัวนี้ ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีประเภทใหม่ที่จะนำมาใช้ ทดแทนการจัดเก็บภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ ที่มีการจัดเก็บมาในช่วงก่อนหน้านี้ครับซึ่งวันนี้เราจะมาคุยถึงรายละเอียดทุกเรื่องที่คุณควรรู้เกี่ยวกับภาษีที่ดินครับ

ภาษีที่ดินและสิ่งปลูกสร้างในตอนแรกมีผลบังคับใช้เริ่มเก็บตั้งแต่วันที่ 1 มกราคม 2563 แต่ได้มีการเลื่อนระยะเวลาการเก็บไปเป็นเดือนสิงหาคม 2563 ทำให้เรามีเวลาในการเตรียมความพร้อมและศึกษาทำความเข้าใจภาษีตัวนี้มากขึ้นครับ

ก่อนอื่นเลยภาษีที่ดินคิดคำนวนจากอะไร การจัดเก็บภาษีจะคำนวณจาก

มูลค่าที่ดินและสิ่งปลูกสร้าง และ การใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้างนั้น

การใช้งานของที่ดินนั้นแบ่งเป็น 4 ประเภทหลักและมีการคิดอัตราภาษีที่แตกต่างกันดังนี้ครับ

1. เกษตรกรรม

อัตราที่เราจะต้องเสียภาษีที่ดินเพื่อการเกษตรคือ

มูลค่า 075 ล้านบาท อัตราภาษี 0.01% (เท่ากับต้องเสียภาษี ล้านละ 100 บาท

มูลค่าเกิน 75100 ล้านบาท อัตราภาษี 0.03% (เท่ากับต้องเสียภาษี ล้านละ 300 บาท

มูลค่าเกิน 100500 ล้านบาท อัตราภาษี 0.05% (เท่ากับต้องเสียภาษี ล้านละ 500 บาท

มูลค่า เกิน 5001,000 ล้านบาท อัตราภาษี 0.07% (เท่ากับต้องเสียภาษี ล้านละ 700 บาท)

มูลค่า 1,000 ล้านบาทขึ้นไป อัตราภาษี 0.10% (เท่ากับต้องเสียภาษี ล้านละ 1,000 บาท)

2. ที่พักอาศัย เพดานภาษีสูงสุด 0.3%

อัตราการคิดภาษีสำหรับบ้านหลังแรก เป็นเจ้าของเฉพาะบ้าน

มูลค่าไม่ถึง 10 ล้านบาท ไม่ต้องเสียภาษี

มูลค่า 1050 ล้านบาท อัตราภาษี 0.02% (ล้านละ 200 บาท)

มูลค่า 5075 ล้านบาท อัตราภาษี 0.03% (ล้านละ 300 บาท)

มูลค่า 75100 ล้านบาท อัตราภาษี 0.05% (ล้านละ 500 บาท)

มูลค่า 100 ล้านบาทขึ้นไป อัตราภาษี 0.10% (ล้านละ 1,000 บาท)

อัตราการคิดภาษีสำหรับบ้านหลังแรก เป็นเจ้าบ้านและที่ดิน

มูลค่าไม่ถึง 50 ล้านบาท ไม่ต้องเสียภาษี

มูลค่า 5075 ล้านบาท อัตราภาษี 0.03% (ล้านละ 300 บาท)

มูลค่า 75100 ล้านบาท อัตราภาษี 0.05% (ล้านละ 500 บาท)

มูลค่า 100 ล้านบาทขึ้นไป อัตราภาษี 0.10% (ล้านละ 1,000 บาท)

อัตราภาษีบ้านหลังอื่น

มูลค่าไม่ถึง 50 ล้านบาท อัตราภาษี 0.02% (ล้านละ 200 บาท)

มูลค่า 5075 ล้านบาท อัตราภาษี 0.03% (ล้านละ 300 บาท)

มูลค่า 75100 ล้านบาท อัตราภาษี 0.05% (ล้านละ 500 บาท)

มูลค่า 100 ล้านบาทขึ้นไป อัตราภาษี 0.10% (ล้านละ 1,000 บาท)

ในกรณีบ้านหลังหลักที่เป็นเจ้าของบ้านและเจ้าของที่ดิน (เจ้าของบ้านอาศัยอยู่เอง) และมีชื่อในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น จะได้รับการยกเว้นภาษี 50 ล้านบาทแรก เท่ากับว่า หากเราเป็นมีบ้านพร้อมที่ดินที่มีมูลค่าไม่เกิน 50 ล้านบาทก็ไม่ต้องเสียภาษีในปี 2563 2566 ครับ

3 กลุ่มพาณิชยกรรมและอุตสาหกรรม เพดานภาษีสูงสุด 1.2%

อัตราภาษีที่ดินพาณิชยกรรม

มูลค่าไม่เกิน 50 ล้านบาท อัตราภาษี 0.3% (ล้านละ 3,000 บาท)

มูลค่า 50200 ล้านบาท อัตราภาษี 0.4% (ล้านละ 4,000 บาท)

มูลค่า 2001,000 ล้านบาท อัตราภาษี 0.5% (ล้านละ 5,000 บาท)

มูลค่า 1,0005,000 ล้านบาท อัตราภาษี 0.6% (ล้านละ 6,000 บาท)

มูลค่า 5,000 ล้านบาท อัตราภาษี 0.7% (ล้านละ 7,000 บาท)

4. ที่ดินรกร้างว่างเปล่า พดานภาษีสูงสุด 3%

ดังนั้นแล้วถ้าเราดูอัตราภาษีในทั้ง 4 รูปแบบจะเห็นว่า ที่ดินประเภทรกร้างว่างเปล่าจะมีการเก็บภาษีในอัตราที่สูงที่สุด และในรูปแบบของเกษตรกรรม หรือ ที่อยู่อาศัยก็มีส่วนยกเว้นให้เราอีกเ้วย ดังนั้นถ้าสรุปรวมแล้ว เราควรรับมืออย่างไรกับภาษีที่ดินและสิ่งปลูกสร้างดี ผมขอสรุปเป็นข้อๆให้เข้าใจง่ายดังต่อไปนี้ครับ

1.เช็คว่าที่ดินหรือทรัพย์ที่เรามีเป็นทรัพย์ที่อยู่ในประเภทไหน

2.ตรวจสอบราคาประเมิณของทรัพย์เรา และลองคำนวนภาษีที่ดินที่เราต้องจ่ายจิงๆออกมา

3.เตรียมเงินที่ต้องจ่ายไว้ล่วงหน้า ทุกๆปี

อันที่จริงแล้วถ้าเราเป็นคนทั่วไปที่มีบ้านแค่หลังเดียวและราคาบ้านไม่เกิน 50 ล้านเราแทบจะไม่ต้องกลัวเรื่องภาษีที่ดินเลยนะครับ เพราะรัฐบาลได้ยกเว้นในส่วนนี้ให้เรา ผมย้ำอีกทีนะครับ ทุกมาตราการ กฎหมายทุกตัว หรือ สิทธิประโยชน์ต่างๆ เราควรศึกษาหาข้อมูลให้ละเอียดรอบคอบ และ เตรียมความพร้อมที่จะเล่นในกติกาอย่างถูกต้อง เพื่อประโยชน์สูงสุดของตัวเราเองครับ

ภาษีที่ดิน ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีที่ดิน2563 ภาษีที่ดินคอนโด ภาษีที่ดินบ้าน ภาษีที่ดินเลื่อน ภาษีที่ดินเกษตร ภาษีที่ดินและสิ่งปลูกสร้างคอนโด ภาษีที่ดินและสิ่งปลูกสร้าง2563 ภาษีที่ดินใหม่ ภาษีที่ดินคิดยังไง ภาษีที่ดินคือ ภาษีที่ดินคิดยังไง ภาษีที่ดินจ่าย ภาษีที่ดินเก็บ

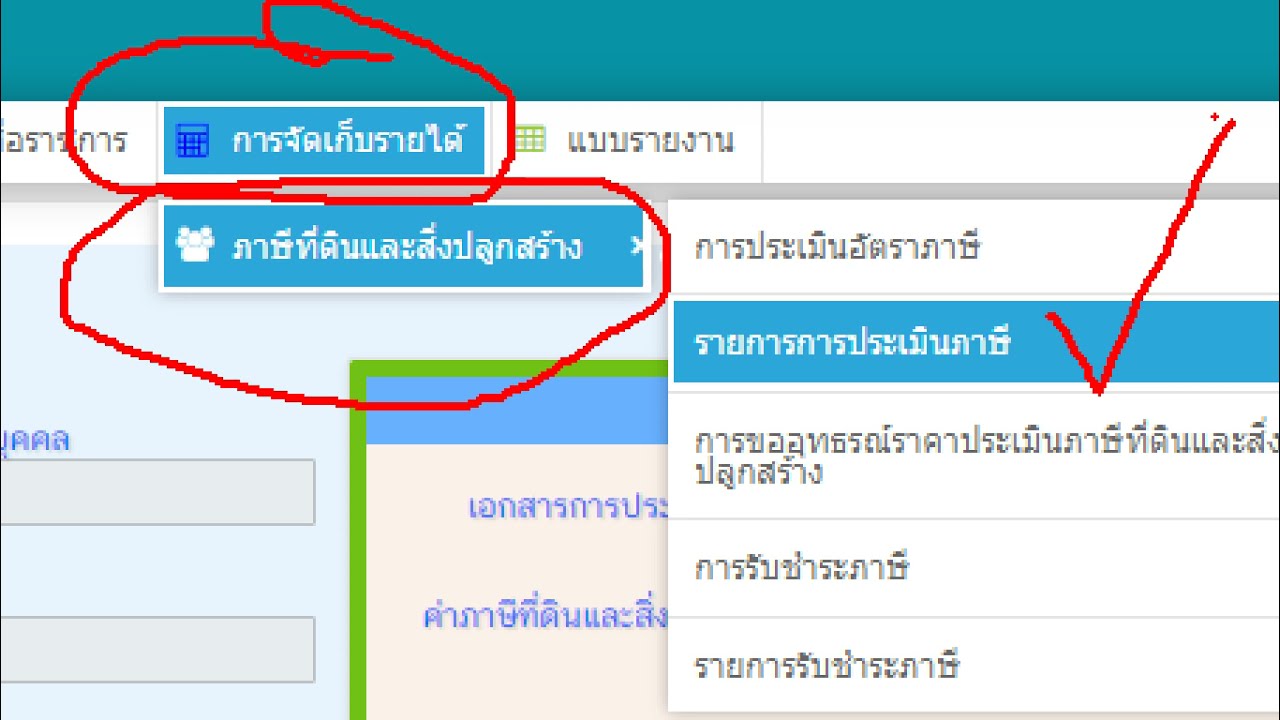

วิธีการแก้ไขการประเมินภาษีที่ดินและสิ่งปลูกสร้าง กรณีมีการอุทธรณ์ และประเมินภาษีไม่ถูกต้อง(ltax4)

#ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2563

ปีนี้เป็นปีแรกที่มีใช้กฎหมายการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ฉบับใหม่ ซึ่งมีวิธีการประเมิน การจัดเก็บแตกต่างจากเดิม นอกจากนี้ ยังมี การประกาศลดภาษีลงอีก 90% ในปี 2563 นี้ เพื่อบรรเทาความเดือดร้อนจากโควิด

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่Tips