NỘI DUNG BÀI VIẾT

การคำนวณและการเสียภาษีธุรกิจเฉพาะและภาษีอากรแสตมป์

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

ภาษีธุรกิจเฉพาะ

วีดีโอนี้จัดทำขึ้นเพื่อการศึกษา

นักศึกษาสาขาการตลาด คณะวิทยาการจัดการ มหาวิทยาลัยราชภัฏเลย

รายวิชาการภาษีอากร รหัส 3532204 ภาคเรียนที่ 1 ปีการศึกษา 2560

ภาษีธุรกิจเฉพาะมีเงื่อนไขอย่างไรในกรณีที่เป็นผู้กู้ร่วม 2 คน | Koy My Property Pro

ภาษีธุรกิจเฉพาะมีเงื่อนไขอย่างไรในกรณีที่เป็นผู้กู้ร่วม 2 คน แต่ถือครองมาเกิน 5 ปีแล้ว ยังต้องเสียภาษีในแง่ของการถือครองเป็นคณะบุคคลอีกหรือไม่ หรือถ้าเกิน 5 ปีแล้วยกเว้นทุกกรณีมั้ย | Koy My Property Pro

ภาษีธุรกิจเฉพาะ

หลักเกณฑ์เกี่ยวกับการเสียภาษีธุรกิจเฉพาะ

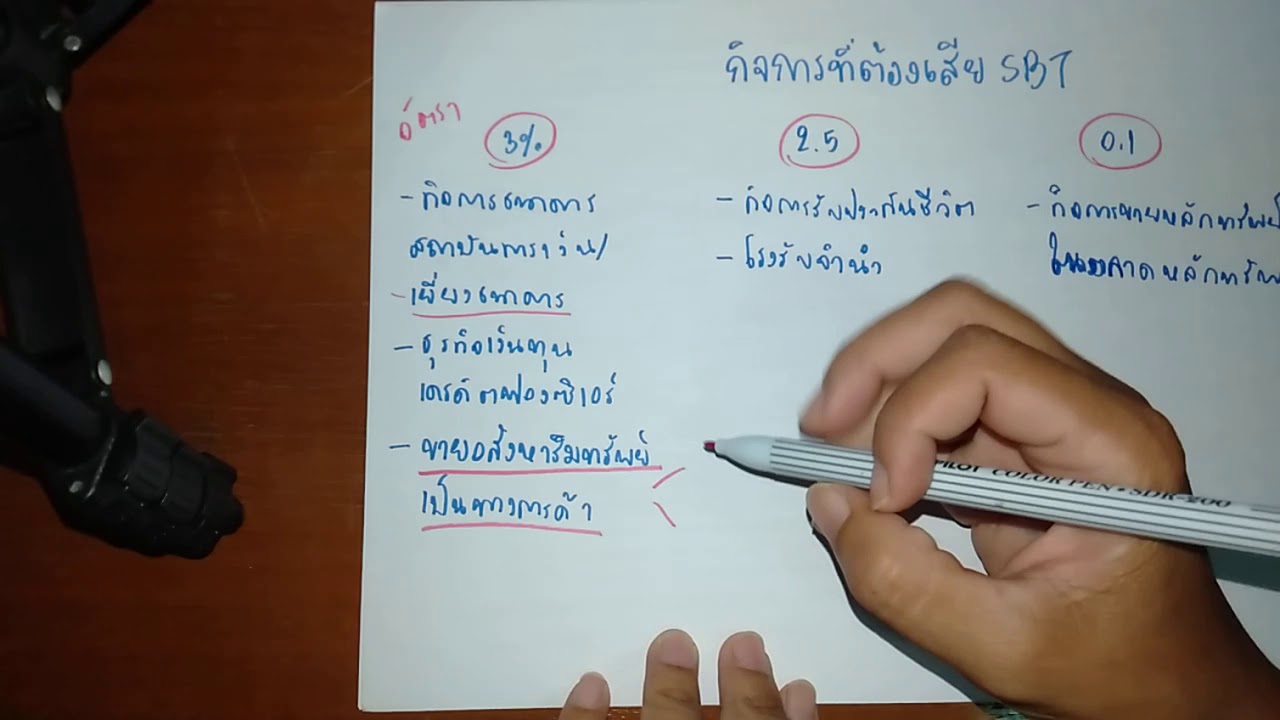

1. คำว่า \”ขาย\” ในการจัดเก็บภาษีธุรกิจเฉพาะ หมายความรวมถึง สัญญาจะขาย ขายฝาก แลกเปลี่ยน ให้ ให้เช่าซื้อ หรือจำหน่ายจ่ายโอน ไม่ว่าจะมีประโยชน์ตอบแทนหรือไม่

2. การขายอสังหาริมทรัพย์ที่จดทะเบียนสิทธิและนิติกรรมดังต่อไปนี้ เป็นการขายอสังหาริมทรัพย์ เป็นทางค้าหรือหากำไรที่ต้องเสียภาษีธุรกิจเฉพาะ

(1) การขายอสังหาริมทรัพย์ของผู้ซึ่งได้รับอนุญาตให้ทำการจัดสรรที่ดินตามกฎหมายว่าด้วยการควบคุมการจัดสรรที่ดิน

(2) การขายห้องชุดของผู้ประกอบกิจการซึ่งเป็นผู้ขอจดทะเบียนอาคารชุดตามกฎหมายว่าด้วยอาคารชุด

(3) การขายอสังหาริมทรัพย์ที่เป็นอาคารที่สร้างขึ้นเพื่อขาย รวมถึงการขายที่ดินอันเป็นที่ตั้งของอาคารดังกล่าว

(4) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขายหรือมีการแบ่งแยกไว้เพื่อขาย

โดยได้จัดทำถนนหรือ สิ่งสาธารณูปโภคอื่น หรือให้คำมั่นว่าจะจัดให้มีสิ่งดังกล่าว

(5) การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะของนิติบุคคล ตามมาตรา ๗๗/๑ แห่งประมวลรัษฎากร

(6) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) (3) (4) หรือ (5) ที่ได้กระทำภายในห้าปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น

3. การจดทะเบียนขายอสังหาริมทรัพย์ที่ไม่อยู่ในหลักเกณฑ์ต้องเสียภาษีธุรกิจเฉพาะ มีดังนี้

(1) การขายที่ไม่อยู่ในหลักเกณฑ์ตามข้อ 2 และจดทะเบียนขายเกินกำหนดห้าปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์

(2) การขายหรือการถูกเวนคืนตามกฎหมายว่าด้วยการเวนคืนอสังหาริมทรัพย์

(3) การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก

(4) การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยอันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ ในทะเบียนบ้านตามกฎหมาย

ว่าด้วยการทะเบียนราษฎรเป็นเวลาไม่น้อยกว่าหนึ่งปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น ในกรณีที่ที่ดินและอาคาร

หรือสิ่งปลูกสร้างตาม (4) ได้มาไม่พร้อมกัน กำหนดเวลาห้าปี ให้ถือตามระยะเวลาการได้มาซึ่งที่ดินหรืออาคาร

หรือสิ่งปลูกสร้างที่ได้มาภายหลัง

(5) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มีค่าตอบแทนให้แก่ บุตรชอบด้วยกฎหมายของตน

แต่ไม่รวมถึงบุตรบุญธรรม

(6) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ทางมรดกให้แก่ทายาทโดยธรรม หรือผู้รับพินัยกรรมซึ่งเป็นทายาทโดยธรรม

(7) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ให้แก่ส่วนราชการหรือองค์การของรัฐบาลตามมาตรา 2 แห่งประมวล

รัษฎากรโดยไม่มีค่าตอบแทน

(8) การแลกเปลี่ยนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์กับส่วนราชการหรือองค์การของรัฐบาลตามมาตรา 2 แห่งประมวล

รัษฎากร เฉพาะในกรณีที่ส่วนราชการหรือองค์การของรัฐบาลนั้นมิได้มีการจ่ายค่าตอบแทนเป็นอย่างอื่น

นอกจากอสังหาริมทรัพย์ที่แลกเปลี่ยนนั้น

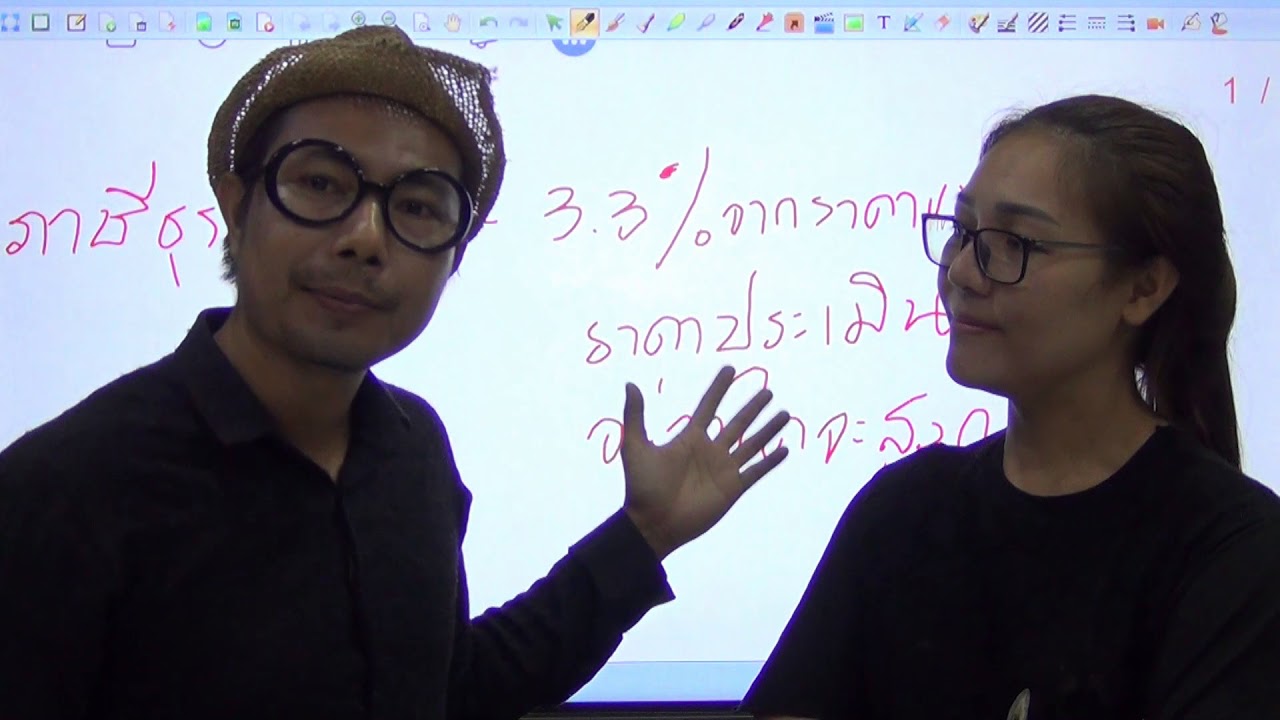

4. ผู้ขายอสังหาริมทรัพย์จะต้องเสียภาษีธุรกิจเฉพาะในอัตราร้อยละ 3.3 ตามราคาประเมินทุนทรัพย์ ในการเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดินหรือราคาซื้อขายอสังหาริมทรัพย์ แล้วแต่อย่างใดสูงกว่า ( ตั้งแต่วันที่ 5 กรกฎาคม 2543 31 ธันวาคม 2545 ลดอัตราภาษีธุรกิจเฉพาะสำหรับการขายอสังหาริมทรัพย์เป็นทางค้าหรือกำไร จากอัตราร้อยละ 3.3 ลดลงเหลืออัตราร้อยละ 0.11)

Credit : www.dol.go.th

ภาษีธุรกิจเฉพาะ การถือครองเป็นคณะบุคคล ค่าใช้จ่ายในการโอนกรรมสิทธิ์

ภาษีธุรกิจเฉพาะ

ภาษีมูลค่าเพิ่ม,ภาษีธุรกิจเฉพาะ,ภาษีนิติบุคคล : บริษัทขายที่ดินที่มีไว้ใช้งาน

รายการอาจารย์มานพพบปัญหา 614 Yellowการบัญชี www.yellowaccounting.com โดย อ.มานพ สีเหลือง และ อ.เจี๊ยบ

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่Tips