NỘI DUNG BÀI VIẾT

THINK’s UPDATE EP.115 : 3 เทคนิค ผ่อนบ้านอย่างไร ให้เสียดอกเบี้ยน้อย

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูเพิ่มเติม

เมื่อจะซื้อบ้านสักหลังหนึ่งนั้น คนส่วนใหญ่ก็เลือกที่จะกู้สินเชื่อบ้านกับทางธนาคาร เมื่อกู้ผ่านแล้วก็ต้องผ่อนจ่ายรายเดือนไปพร้อมๆกับการเสียดอกเบี้ย

แล้วเราจะทำอย่างไรให้เสียดอกเบี้ยต่ำๆ จ่ายไม่เยอะ หลายคนก็คงอยากจะรู้ใช่มั้ยคะ THINK’s UPDATE ใน ep นี้ พัดจะมาแชร์

“3..เทคนิค ผ่อนบ้านอย่างไร ให้เสียดอกเบี้ยน้อย” ซึ่งจะมีเทคนิคอะไรบ้างนั้น ตามพัดไปดูเลยค่ะ

กู้บ้าน ผ่อนบ้าน ดอกเบี้ยบ้าน

บทความ ผ่อนบ้านอย่างไร “เสียดอกเบี้ยน้อยที่สุด” : https://wp.me/p1YZB12yXC

………………………………………………………………………………………………………

ติดตามพวกเราได้ที่ 😍

Website : www.thinkofliving.com

Twitter : www.twitter.com/thinkofliving

YouTube : www.youtube.com/ThinkofLiving

Instagram : www.instagram.com/thinkofliving

Facebook : ThinkofLiving

วิธีคิดดอกเบี้ย ง่ายๆ เข้าใจได้ทันที

วิธีคิดดอกเบี้ย ง่ายๆ เข้าใจได้ทันที

อัตราดอกเบี้ยบ้าน MRR MLR MOR คืออะไร เกี่ยวข้องยังไงกับคนที่จะกู้ซื้อบ้าน ? | Guru Living

MRR MLR MOR คืออะไร เกี่ยวข้องยังไงกับคนที่กู้ซื้อบ้าน

MRR MLR MOR คนที่กำลังวางแผนจะขอินเชื่อกับทางธนาคารคงเคยได้ยินตัวย่อพวกนี้กันมาแล้วใช่ไหมครับ เพราะปรกติเวลาเราไปสอบถามข้อมูลเกี่ยวกับสินเชื่อบ้านมา พนักงานเขาจะบอกเป็น MRR บ้างหละ MLR อะไรบ้างหละ วันนี้ผมจะมาอธิบายคำศัพย์เหล่านี้กันครับว่ามันเกี่ยวข้องยังไงกับคนที่กพลีงวางแผนจะกู้ซื้อบ้าน มาดูกันครับ

ก่อนอื่นขออธิบายโครงสร้างสินเชื่อที่อยู่อาศัยหรือโครงสร้างของหนี้บ้านเราก่อนนะครับว่า โดยปรกติแล้วหนี้ที่เราไปกู้ธนาคารมาเนี่ยเขามีลักษณะการคิดดอกเบี้ยอย่างไรบ้าง

โดยปรกติแล้วสินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์แต่ละที่จะมีการกำหนดอัตราดอกเบี้ยของสินเชื่อนั้นๆเป็นสองลักษณะใหญ่ๆครับคือ

1.ดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

อัตราดอกเบี้ยแบบคงที่หมายความว่าอัตราดอกเบี้ยจะคงที่ไว้ตามที่เราได้ตกลงกับธนาคารที่ปล่อยสินเชื่อนั้นๆ เช่นถ้าเราตกลงว่าเราจะขอกู้ในอัตราดอกเบี้ยคงที่ 5% ในช่วง 3 ปีแรกเราก็จะได้ดอกเบี้ยตามที่ตกลงไว้ครับ ทางธนาคารจะไม่สามารถเรียกเก็บอัตราดอกเบี้ยเกินกว่าที่ตกลงกับเราไว้ได้

2 ดอกเบี้ยเงินกู้แบบลอยตัว ( Floating Rate )

อัตราดอกเบี้ยแบบลอยตัวหมายความว่า ดอกเบี้ยสินเชื่อของเราจะเปลี่ยนแปลงไปตามที่สถาบันการเงินกำหนดครับ โดยอัตราดอกเบี้ยในส่วนนี้สถาบันการเงินจะออกมากำหนดเป็นงวดๆแล้วแต่นโยบายในแต่ละช่วงครับ โดยจะอ้างอิงตามค่า MRR , MOR , MLR ในแต่ละช่วงเวลา

โดยปรกติการที่เราาไปกู้สินเชื่ที่อยู่อาศัย ทางธนาคารส่วนมากจะกำหนดอัตราดอกเบี้ยในช่วง 1 3 ปีแรกเป็นแบบคงที่ Fixrate ครับและที่สำคัญเป็นอัตราดอกเบี้ยที่ค่อนข้างจะต่ำด้วยครับเช่น คิดคงที่ 3 ปีแรก 5 % และในปีที่ 3 เป็นต้นไปดอกเบี้ยสินเชื่อของเราก็จะปรับเป็นแบบลอยตัวตามค่า MRR , MLR และ MOR ตามที่ธนาคารกำหนดในช่วงนั้นๆครับ

ดังนั้นเห็นไหมครับว่า MRR MLR MOR เป็นตัวกำหนดอัตราดอกเบี้ยของเราเลยครับว่าเราจะต้องจ่ายดอกเบี้ยแพงหรือถูก

MLR (Minimum Loan Rate)

หมายถึงอัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เช่น มีประวัติการเงินที่ดี มีหลักทรัพย์ค้ำประกันอย่างเพียงพอ โดยส่วนใหญ่ใช้กับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อการประกอบธุรกิจ

MOR (Minimum Overdraft Rate)

หมายถึงอัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายใหญ่ชั้นดีประเภทวงเงินเบิกเกินบัญชี

MRR (Minimum Retail Rate)

หมายถึงอัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล, สินเชื่อที่อยู่อาศัย

โดยทั่วไป อัตราดอกเบี้ย MRR จะสูงกว่า MOR และ อัตราดอกเบี้ย MOR จะสูงกว่า MLR ซึ่งส่วนต่างระหว่างอัตราดอกเบี้ย MRR และ MLR เป็นตัวสะท้อนระดับความเสี่ยงที่ต่างกันระหว่างลูกค้ารายใหญ่และรายย่อย

ยกตัวอย่างเช่น ธนาคารกำหนดว่า อัตราดอกเบี้ยของเราจะคงที่ 4% ในช่วง 3 ปีแรก และในปีที่ 4 อัตราดอกเบี้ยจะเป็น MRR 2 หมายความว่าเราต้องไปดูว่าช่วงนั้น MRR ของธนาคารที่เราขอสินเชื่อเป็นเท่าไร (ถ้าเกิดว่าสมมุติ MRR = 7 ) หมายความว่าดอกเบี้ยที่เราต้องจ่ายในปีที่ 4 จะเป็น 7 2 = 5% ต่อปีครับ ซึ่งในแต่ละช่วง MRR จะเปลี่ยนไปเรื่อยๆนะครับแล้วแต่นโยบายของธนาคาแห่งประเทศไทย

โดยอัตราของ MRR , MOR และ MLR จะมีการเปลี่ยนแปลงอยู่ตลอดครับขึ้นอยู่กับช่วงเวลาและนโยบายของธนาคารแห่งประเทศไทยครับ และที่สำคัญ MRR MOR และ MLR ของแต่ละธนาคารจะไม่เท่ากันนะครับ ขึ้นอยู่กับนโยบายของแต่ละธนาคาร เราในฐานะผู้บริโภคควรศึกษาข้อมูล และ รายละเอียดให้รอบคอบก่อนการขอสินเชื่อนะครับ

………………………………………………

ติดต่องาน

Mail: [email protected]

website: https://gurulivingth.com/

Youtube : https://www.youtube.com/channel/UCSqymhgsUgVLaQNF6L5gg

Facebook: https://www.facebook.com/gurulivingth/

………………………………………………

mrr mlr ดอกเบี้ยบ้าน สินเชื่อที่อยู่อาศัย mrrคือ mlrคือ morคือ mrrแต่ละธนาคาร mrr2563 mrr2562 mlrแต่ละธนาคาร mlr2563 ดอกเบี้ยบ้าน2563 กู้ซื้อบ้าน

ปี 2564 ธนาคารไหนดอกเบี้ยบ้านต่ำที่สุด จะซื้อบ้านต้องดู!! อัพเดทดอกเบี้ยสินเชื่อบ้าน 7 ธนาคาร

ปี 2564 ธนาคารไหนดอกเบี้ยบ้านต่ำที่สุด จะซื้อบ้านต้องดู!! อัพเดทดอกเบี้ยสินเชื่อบ้าน 7 ธนาคาร

จนมาถึงต้นปี 2564 นี้ครับอัตราดอกเบี้ยบ้านโดยเฉลี่ยของทั้งตลาดก็ยังคงอยู่ในอัตราที่ไม่สูงมากครับ ดังนั้นครับในช่วงต้นปีนี้ (ก่อนที่ดอกเบี้ยจะปรับตัวขึ้นนะครับ) สำหรับคนที่วางแผน มีการเตรียมพร้อมสำหรับการซื้อบ้านอยู่แล้วผมเชื่อว่าต้นปีนี้เป็นอีกหนึ่งช่วงเวลาที่ดีมากๆที่เราจะซื้อบ้านเลยครับ

และผมเสริมให้อีกนิดนึงนะครับปี 2564 นี้รัฐบาลได้มีประกาศลดค่าโอนค่าจดจำนองจองต่อีกในปี 2564 นี้ครับ

https://youtu.be/JarWd5G08NQ

สินเชื่อบ้านธนาคารออมสิน

ระยะเวลาขอ 30/04/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.68%

MRR = 6.245%

ระยะเวลากู้ 40 ปี

วงเงินกู้สูงสุด 100%

กรณีซื้อบ้านใหม่ / ปลูกสร้าง

ธนาคารธอส

โครงการสินเชื่อบ้านคนละหลัง

ระยะเวลาขอ 30/06/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.75%

MRR = 6.15%

ระยะเวลากู้ 40 ปี

วงเงินกู้สูงสุด 100% (ไม่เกิน สองล้าน)

ธนาคารกรุงไทย

สินเชื่อบ้านธนาคารกรุงไทย

ระยะเวลาขอ 31/03/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.73%

MRR = 6.22%

ระยะเวลากู้ 30 ปี

วงเงินกู้สูงสุด 100%

ดอกเบี้ยปีแรกเริ่มต้น 0.64% ต่อปี

ธนาคารกรุงศรี

สินเชื่อบ้านกรุงศรีเพื่อซื้อที่อยู่อาศัย

ระยะเวลาขอ 31/03/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 3.52%

MRR = 6.05%

ระยะเวลากู้ 30 ปี

วงเงินกู้สูงสุด 90%

สินเชื่อบ้านกรุงศรีเพื่อซื้อที่อยู่อาศัย ราคามากกว่า 5 ล้าน

ธนาคารกสิกร

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.2%

MRR = 5.97

ระยะเวลากู้ 30. ปี

วงเงินกู้สูงสุด 90%

กรณีกู้ซื้อบ้านใหม่หรือบ้านมือสอง หรือ ปลูกสร้างบ้านเ

ธนาคารกรุงเทพ

สินเชื่อบ้านบัวหลวง

ระยะเวลาขอ 31/03/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 3.83%

MRR = 5.75%

ระยะเวลากู้ 35 ปี

วงเงินกู้สูงสุด 95%

วงเงินตั้งแต่ 1 ล้านบาทขึ้นไป แต่ไม่เกิน 5 ล้านบาท

สินเชื่อบ้านธนาคารไทยพาณิชย์

ระยะเวลาขอ 31/03/2564

อัตราดอกเบี้ยเฉลี่ย 3 ปี =5.995%

MRR = 5.995%

ระยะเวลากู้ 30 ปี

วงเงินกู้สูงสุด 100%

และสำหรับคนที่กำลังวางแผนจะซื้อบ้านนะครับผมได้ทำคลิปเกี่ยวกับการวางแผนสำหรับคนที่กำลังจะกู้ซื้อบ้านว่า เราควรจะต้องวางแผนยังไง เตรียมความพร้อมยังไง จัดสรรเรื่องการเงินยังไง ให้ยื่นกู้แล้วผ่านชัวๆ ผมได้ทำสรุปไว้ในคลิป vdo แล้วนะครับ

กู้บ้าน ยังไงให้ผ่านผ่าน 100% เคล็ดลับการขอสินเชื่อบ้านกับธนาคารที่ควรต้องรู้ !

https://youtu.be/vWHsv3dwfQ

เพิ่มเติมนิดนึงสำหรับคนที่เพิ่งเข้ามาดูและยังไม่ทราบว่า รีไฟแนนซ์บ้าน คืออะไร ทำไมพอผ่อนบ้านไปครบ 3 ปี ถึงต้องรีไฟแนนซ์ผมทำคลิปอธิบายไว้อย่างละเอียดเลยนะครับสามารถเข้าไปดูได้ที่

รีไฟแนนซ์บ้านคืออะไร ทำไมผ่อนบ้านครบ 3 ปีต้อง Refinance

https://youtu.be/NsI2IwVv8g0

น่าจะเป็นประมานนี้นะครับสำหรับคนที่กำลังมองหาธนาคารเพื่อที่จะไปกู้ซื้อบ้าน แต่เลือกไม่ถูกว่าจะกู้ธนาคารไหนดีหวังเป็นอย่างยิ่งว่าคลิปนี้จะช่วยเป็นตัวเลือกให้ทุกๆคนตัดสินใจได้ดีขึ้นนะครับ

แต่สุดท้ายที่เราจะจากกันไปผมอยากจะฝากทุกๆคนไว้นิดนึงนะครับว่า ถึงแม้ว่าช่วงนี้จะเป็นช่วงต้นปี 2564 ยังคงเป็น Golden Peroid ที่ทุกอย่างมันดูเหมือนจะน่าซื้อ น่าลงทุนไปหมด แต่สิ่งหนึ่งที่ผมย้ำเสมอและผมเชื่อว่ามันสำคัญมากๆคือ

“เราต้องประเมินความเสี่ยง” ที่อาจจะเกิดขึ้นในชีวิตเราไว้ด้วยนะครับ แน่นอนว่าวันนี้บ้าน คอนโดเขาลดราคา วันนี้อัตราดอกเบี้ยมันถูก แต่ถ้าสถานะทางการเงินเรายังไม่พร้อม หรือ เรายังไม่จำเป็นที่ต้องซื้อ ผมก็คิดว่าเราไม่ควรห่วงเรื่องส่วนลด เรื่องโปรโมชั่น จนลืมตรวจสอบความจำเป็นและความพร้อมของตัวเรานะครับ เพราะสุดท้ายแล้วถ้าเราตัดสินใจโดยขาดการไตร่ตรอง และ วางแผน การซื้อบ้านของเรามันจะกลับมาสร้างเป็นปัฐหาที่ใหญ่และปวดหัวให้เรามากๆเลยครับ

สินเชื่อบ้าน สินเชื่อบ้าน2564 ดอกเบี้ยบ้าน2564 ซื้อบ้าน2564 สินเชื่อบ้านธนาคารออมสิน สินเชื่อบ้านธอส สินเชื่อบ้านกสิกร สินเชื่อบ้านกรุงไทย สินเชื่อบ้านกรุงศรี สินเชื่อบ้านไทยพาณิชย์ สินเชื่อบ้านบัวหลวง

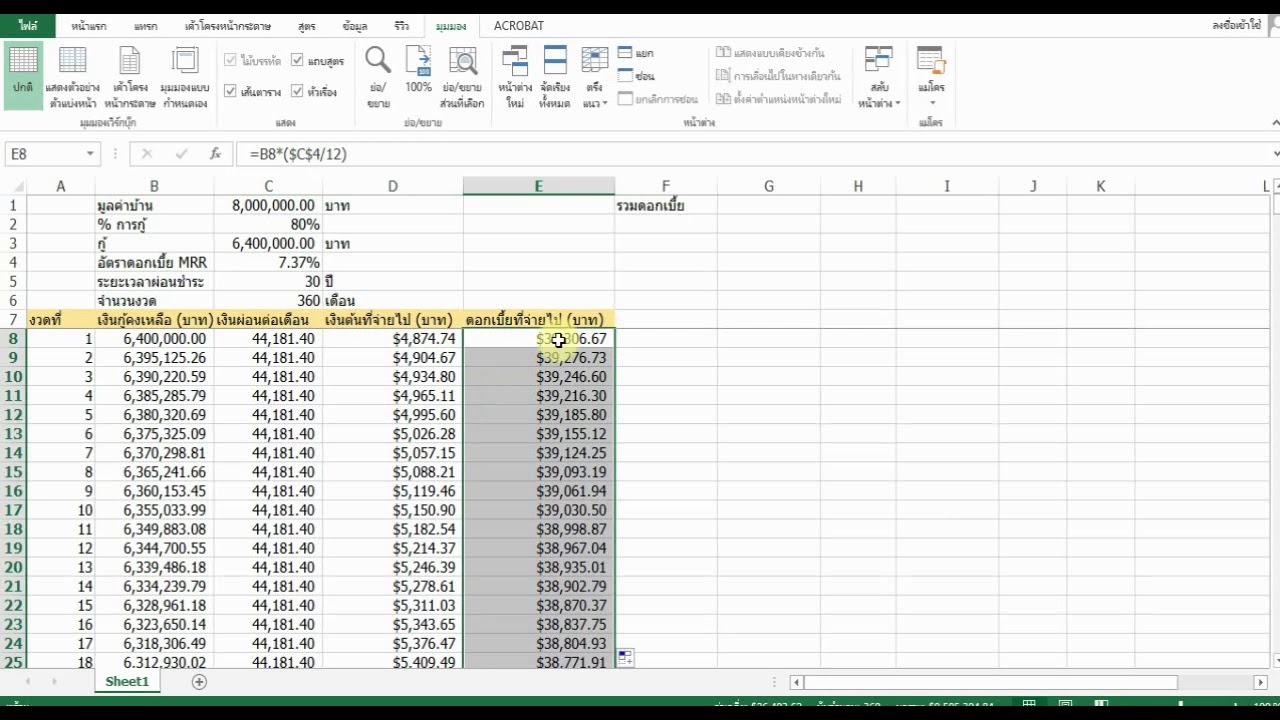

สอนคำนวณค่างวดผ่อนบ้านด้วย MS Excel

สามารถดาวน์โหลดเอกสารประกอบวิดีโอได้ที่ https://goo.gl/gfbdmx

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูบทความเพิ่มเติมในหมวดหมู่wes-and-vps/