NỘI DUNG BÀI VIẾT

ผ่อนบ้านคิดยังงัย กู้บ้าน ผ่อนเดือนละเท่าไร | วิธีคำนวณเงินผ่อนบ้าน คิดเองได้ไม่ใช้สูตรไม่ใช้ Excel

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

ผ่อนบ้านคิดยังงัย กู้บ้านแล้วจะต้องผ่อนเดือนละเท่าไร มีวิธีคำนวณเงินผ่อนบ้านอย่างไร เพื่อที่จะได้วางแผนการเงินก่อนตัดสินใจกู้สินเชื่อบ้านด้วยการคำนวนเงินงวดที่จะต้องผ่อนชำระคืนในแต่ละเดือนเพื่อตรวจสอบว่าจะมีความสามารถในการชำระคืนหรือไม่ในอนาคต การคำนวณเงินงวด (Payment, PMT) ตามแนวคิดมูลค่าเงินตามเวลาในอดีตอาจต้องอาศัยสูตรในการคำนวณและต้องอาศัยความรู้ทางคณิตศาสตร์ในการแก้สมการ แต่ปัจจุบันความก้าวหน้าทางเทคโนโลยีสามารถย่นระยะเวลาในการหาคำตอบได้อย่างง่ายดายผ่านโปรแกรมวางแผนการเงิน www.allaboutfin.com ที่ใส่เพียงแค่เงินต้น (PV) ที่ต้องการขอสินเชื่อกับธนาคารพาณิชย์ อัตราดอกเบี้ยลดต้นลดดอก (I/Y) และระยะเวลาเป็นจำนวนปีในการผ่อนชำระคืน (N) กดปุุ่มคำนวณ ก็สามารถจะให้คำตอบได้อย่างง่ายดาย

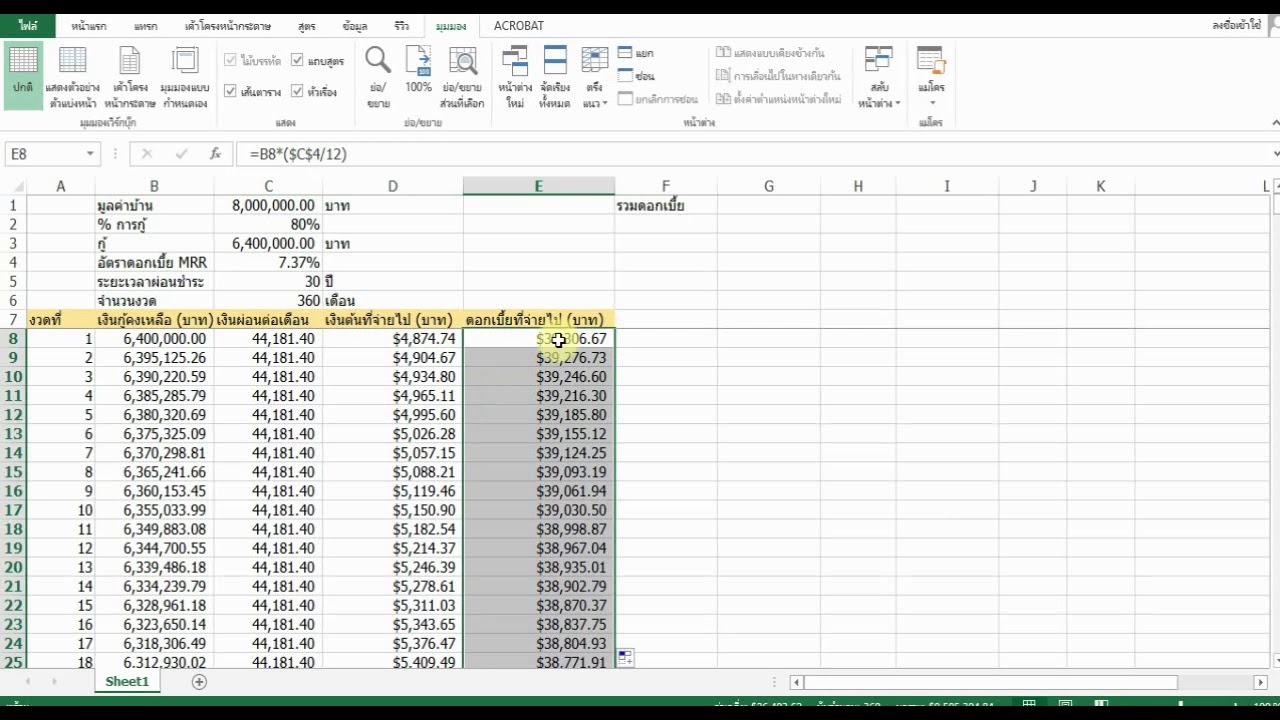

สอนคำนวณค่างวดผ่อนบ้านด้วย MS Excel

สามารถดาวน์โหลดเอกสารประกอบวิดีโอได้ที่ https://goo.gl/gfbdmx

รีไฟแนนซ์บ้าน vs ขอลดดอกเบี้ย | ผ่อนบ้านครบ 3 ปีเลือกแบบไหนคุ้มสุด ผ่อนบ้านต้องดู

รีไฟแนนซ์บ้าน vs ขอลดดอกเบี้ย | ผ่อนบ้านครบ 3 ปีเลือกแบบไหนคุ้มสุด ผ่อนบ้านต้องดู

สวัสดีครับผม วิน Guru Living ครับ วันนี้ผมจะคุยกับหัวข้อที่ได้รับความสนใจมากๆและผมเชื่อว่าเป็นปัญหาของหลายๆคนเลยนะครับ นั่นคือเมื่อเราผ่อนบ้านไปครบ 3 ปีแล้วเราควรที่จะไปรีไฟแนนซ์กับธนาคารใหม่เลยดีไหม หรือจะขอ retention หรือที่เรียกว่าขอลดดอกเบี้ยกับธนาคารเดิมต่อ ดีหรือเปล่า มันมีหลักการคิดหลักการดูยังไงบ้างแล้ว 2 แบบนี้มันแตกต่างกันยังไงบ้างเดี๋ยววันนี้ผมจะมาเล่าให้ฟังครับ

ผมขอปูพื้นฐานให้สำหรับคนที่เพิ่งมาดูคลิปนี้คลิปแรกฟังนิดนึงก่อนนะครับ โดยปกติแล้วครับอัตราดอกเบี้ยบ้านเนี่ยเขาจะถูกในช่วง 3 ปีแรกเท่านั้นครับ 3 ปีแรกเนี่ยถ้าเอาราคาตลาดณเวลานี้นะครับจะอยู่ที่ประมาณ 34 % ต่อปีครับ แล้วพอพ้นจากปีที่ 3 เป็นอัตราดอกเบี้ยก็จะลอยตัวแล้วครับเป็น mrr เท่าไหร่ก็ว่ากันไปครับแต่โดนค่าเฉลี่ยแล้วก็จะอยู่ที่ประมาณ 6% ต่อปี

ดังนั้นครับสำคัญมากๆเลยนะฮะทุกคนที่ผ่อนบ้านครบ 3 ปีแล้วควรจะต้องหาวิธีที่ทำให้อัตราดอกเบี้ยมันกลับมาถูกเหมือนในช่วง 3 ปีแรกครับซึ่งทั้งการรีไฟแนนซ์และการรีเทนชั่นที่เรากำลังคุยกันอยู่ในคลิปนี้ครับทั้งสองวิธีนี้ล้วนช่วยให้อัตราดอกเบี้ยกลับมาถูกลงทั้งคู่ครับ

รีไฟแนนซ์คืออะไร https://youtu.be/NsI2IwVv8g0

งั้นกลับมาที่คำถามของเรากันครับว่าแล้วตกลงรีไฟแนนซ์กับดีเทนชั่นเราควรเลือกอะไรดีทั้ง 2 อันนี้มีอะไรที่แตกต่างกันบ้างเดี๋ยวผมจะมาไล่ให้ฟังทีละข้อนะครับ

รีไฟแนนซ์บ้าน (Refinance)

รีไฟแนนซ์บ้านเป็นการย้ายสินเชื่อจากธนาคารเดิมไปธนาคารใหม่ครับ ซึ่งพอเราย้ายไปเริ่มต้นกับธนาคารใหม่เราจึงได้อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ในเรทราคาที่ต่ำครับซึ่งถ้าจะเอาราคาในตลาด ณ เวลานี้ครับก็อย่างที่บอกไปว่าอยู่ที่ประมาณ 3% เท่านั้นเองครับอัตราดอกเบี้ยถูกมากในช่วงนี้

ซึ่งแน่นอนครับว่าการขอสินเชื่อใหม่จะต้องมีกระบวนการยื่นเอกสารรายได้พร้อมกับ การตรวจสอบเครดิตทางการเงินเข้ามาไม่ได้ต่างอะไรกับการที่เราไปขอสินเชื่อบ้านตอนแรกเลยครับ

รีเทนชั่นบ้าน

แต่สำหรับการรีเทนชั่นนะครับรีเทนชั่นถ้าแปลเป็นไทยคือการขอลดดอกเบี้ยกับธนาคารเดิมครับซึ่งกระบวนการนี้จะแตกต่างจากการรีไฟแนนซ์นะครับคือเราไม่ต้องย้ายธนาคารเราทำกับธนาคารเดิมที่เราผ่อนอยู่เลยครับเพียงแค่แจ้งธนาคารว่าเราต้องการที่จะรีเทนชั่นหรือขอลดดอกเบี้ยเมื่อเราผ่อนครบ 3 ปีหรือแล้วแต่เงื่อนไขธนาคารกำหนดรับเขาก็จะลดอัตราดอกเบี้ยปรับลงมาให้เราครับ แต่ผมต้องบอกนะครับว่า อัตราดอกเบี้ยที่เขาจะลดมาให้เราเนี่ยจำไม่ได้ถูกเท่ากับในช่วง 3 ปีแรกครับโดยส่วนมากค่าเฉลี่ยนะครับธนาคารจะลดให้เหลืออยู่ที่ ประมาณ 45% ต่อปีครับ

ค่าใช้จ่าย รีไฟแนนซ์ vs รีเทนชั่น

แต่นอกเหนือจากอัตราดอกเบี้ยแล้วมันยังมีปัจจัยอื่นที่ต้องพิจารณาประกอบด้วยนะครับการที่เราจะเลือกว่าจะ refinance ดีหรือรีเทนชั่นดี ปัจจัยที่ว่านั่นคือค่าใช้จ่ายครับเป็นอีกปัจจัยหลักที่ผมคิดว่าทุกคนควรจะเอามาประกอบการตัดสินใจเหมือนกันครับ

ค่าใช้จ่ายรีไฟแนนซ์

ค่าประเมินราคาทรัพย์ ประมาณ 35 พันบาท

ค่าจดจำนอง จ่ายให้กรมที่ดิน 1% ของวงเงินกู้

ค่าอากรแสตมป์ 0.05% ของวงเงิน

ค่าธรรมเนียมอื่นๆ ของธนาคาร เช่น

ค่าธรรมเนียมสินเชื่อ

ประกันอัคคีภัย

แต่การรีเทนชั่นคับ ใช้จ่ายจะน้อยกว่านั้นมากครับโดยส่วนมากจะคิดเป็นประมาณนะครับ 12 เปอร์เซ็นต์ของยอดวงเงินกู้คงเหลือหรือบางธนาคารไม่มีค่าธรรมเนียมตรงนี้ก็มีเหมือนกันนะครับ

ดังนั้นถ้าจะสรุปง่ายๆนะครับโดยส่วนมากแล้วการรีไฟแนนซ์จะมีค่าใช้จ่ายที่มากกว่าการรีเทนชั่นนะครับ ซึ่งก็ต้องเอาเป็นอีกหนึ่งปัจจัยในการพิจารณาด้วยนะครับ

สรุป รีไฟแนนซ์ vs รีเทนชั่น

ดังนั้นเรามาสรุปกันครับว่าตกลงแล้วเราควรรีไฟแนนซ์หรือรีเทนชั่นดีจะเอาเกณฑ์อะไรเป็นตัวพิจารณา

1.เครดิตทางการเงิน

ดูสถานะทางการเงินของเราตอนนี้ครับว่าวันนี้เรามีเครดิตทางการเงินดีเพียงพอที่จะไปยื่นกู้ขอสินเชื่อใหม่หรือเปล่าดูง่ายครับว่าวันนี้สัดส่วนหนี้สินต่อรายได้ของเราอยู่ที่เท่าไหร่แล้ว

หรือวันนี้รายได้ของเรามีความมั่นคงมากพอจะขอสินเชื่อหรือเปล่า

การ refinance ครับ ครับสำหรับพนักงานประจำหรือคนที่มีเงินเดือนผมคิดว่าไม่น่าจะติดปัญหาอะไรครับที่จะมีปัญหาส่วนมากน่าจะเป็นพวกกลุ่มอาชีพอิสระผู้ประกอบการที่ บางจังหวะบางช่วงเวลาเครดิตทางการเงินไม่ดีแบบนี้ครับการรีไฟแนนซ์อาจจะทำได้ยากก็อาจจะต้องมาเลือกเป็นรีเซฟชั่นแทน เพราะไม่ต้องมีการยื่นเอกสารอะไรแค่ทำเรื่องเข้าไปที่ธนาคารเดิมก็จบแล้ว

2.ดูค่าใช้จ่าย

เรื่องนี้สำคัญมากนะครับเรื่องเงินเงินทองทองผมคิดว่าเราควรจะใช้อารมณ์ในการตัดสินใจให้น้อยที่สุดเท่าที่จะเป็นไปได้ครับเวลาพูดถึงเรื่องรายจ่ายหรือตัวเลขครับอยากให้เราคำนวณออกมาชัดๆแล้วมาเปรียบเทียบกันเลยครับว่าระหว่างการรีไฟแนนซ์มีค่าธรรมเนียมหรือค่าใช้จ่ายเพิ่มขึ้นเท่านี้และการรีเทนชั่นมีค่าใช้จ่ายเพิ่มขึ้นเท่านี้ และจะประหยัดดอกเบี้ยได้เท่านี้บาทเนี่ยครับอยากให้คำนวณออกมาเลย เดี๋ยวผมสัญญานะครับว่าในคลิปถัดไปเนี่ยเดี๋ยวผมจะคำนวณเป็นตัวเลขออกมาให้ดูทั้งสองแบบเลยว่าตกลงแล้วแบบไหนมันประหยัดดอกเบี้ยไปได้เท่าไหร่นะครับขอติดไว้ก่อน แต่ว่าถ้าใครคำนวณเป็นอยู่แล้วก็ลองคำนวณ เพื่อประกอบการพิจารณาได้เลยนะครับ

ดังนั้นทั้งหมดนี้นะครับก็เป็นความแตกต่างระหว่างการรีไฟแนนซ์และการ retention ที่เอามาเล่าให้ทุกคนฟังกันนะครับก็หวังว่าจะเป็นประโยชน์และนำไปใช้กันได้นะครับซึ่งจริงทั้ง 2 วิธีครับมันคือการลดอัตราดอกเบี้ยอย่างที่ผมบอกไปแล้วนะแต่นะครับมันก็ยังมีวิธีนะครับที่ช่วยทำให้เราประหยัดดอกเบี้ยได้มากขึ้นและผ่อนบ้านได้เร็วขึ้นด้วยนะครับซึ่งในที่นี้ครับผมเคยทำคลิปไว้แล้ว

เทคนิคผ่อนบ้าน ให้หนี้หมดเร็วขึ้น 10 ปี ประหยัดดอกเบี้ยเป็นล้าน!!

https://youtu.be/UdUpk9sNPOk

รีไฟแนนซ์บ้าน รีเทนชั่น ผ่อนบ้าน ดอกเบี้ยบ้าน ลดดอกเบี้ยบ้าน ดอกเบี้ย

รวมสินเชื่อบ้าน ธอส 2564 ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี | ธนาคารอาคารสงเคราะห์

รวมสินเชื่อบ้าน ธอส 2564 ดอกเบี้ยต่ำ ผ่อนนาน 40 ปี | ธนาคารอาคารสงเคราะห์

1.โครงการสินเชื่อบ้านอยู่เย็น เป็นสุข 30 ธันวาคม 2564

กรอบวงเงิน 4,000 ล้านบาท สำหรับการซื้อ ปลูกสร้าง ต่อเติม ซ่อมแซม และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกพร้อมกับวัตถุประสงค์ตามที่ธนาคารกำหนดสำหรับที่อยู่อาศัยที่มีระบบพลังงานทดแทน หรือระบบช่วยลดการใช้พลังงานไฟฟ้าหรืออุปกรณ์ช่วยลดความร้อนภายในที่อยู่อาศัย เพื่อให้เป็นที่อยู่อาศัยประหยัดพลังงาน (ECO House)

อัตราดอกเบี้ยเริ่มต้น

ปีที่ 1 เท่ากับ 1.75% ต่อปี

ปีที่ 2 เท่ากับ MRR3.40% ต่อปี

ปีที่ 3 เท่ากับ MRR2.45% ต่อปี

เฉลี่ยอัตราดอกเบี้ย 3 ปีแรก เท่ากับ 2.73% ต่อปีเท่านั้น

(ปัจจุบันอัตราดอกเบี้ย MRR อยู่ที่ 6.150%)

กรณีกู้ 1 ล้านบาท ผ่อนชำระเริ่มต้นเพียง 3,600 บาทต่อเดือน ยื่นคำขอกู้ อนุมัติและทำนิติกรรมภายในวันที่

2.โครงการสินเชื่อบ้าน D Plus กรอบวงเงิน 2,000 ล้านบาท

30 กรกฎาคม 2564

สำหรับลูกค้าที่มีวงเงินกู้ตั้งแต่ 2,500,000 บาท ขึ้นไปและซื้อที่อยู่อาศัยในโครงการบ้านจัดสรรที่เข้าร่วมโครงการพิเศษที่ธนาคารจัดทำขึ้นเพื่อเพิ่มความสะดวกรวดเร็วในการพิจารณาสินเชื่อให้กับลูกค้า อาทิ โครงการ Fast Track โครงการ Smart Fast Track และโครงการ Regional Fast Track เป็นต้น

ปีที่ 1 เท่ากับ 1.99% ต่อปี

ปีที่ 2 เท่ากับ MRR3.40% ต่อปี

ปีที่ 3 เท่ากับ MRR2.45% ต่อปี

เฉลี่ยอัตราดอกเบี้ย 3 ปีแรก เท่ากับ 2.81% ต่อปี

กรณีกู้ 2,500,000 บาท ผ่อนชำระเริ่มต้น 10,300 บาทต่อเดือน ยื่นคำขอกู้ตั้งแต่วันนี้ถึงวันที่ 30 มิถุนายน 2564 อนุมัติและทำนิติกรรมภายในวันที่ 30 กรกฎาคม 2564

3.โครงการสินเชื่อบ้าน สร้างสมใจ 30 กรกฎาคม 2564

กรอบวงเงิน 3,000 ล้านบาท สำหรับลูกค้าที่ใช้บริการผู้ประกอบธุรกิจที่เป็นสมาชิกของของสมาคมไทยรับสร้างบ้าน สมาคมธุรกิจรับสร้างบ้าน และบริษัท บิลค์ วัน กรุ๊ป จำกัด เพื่อปลูกสร้าง ต่อเติม ขยาย และซ่อมแซมอาคาร และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัยพร้อมกับวัตถุประสงค์ตามที่ธนาคารกำหนดโดย อัตรา

ดอกเบี้ยเริ่มต้น

ปีที่ 1 เท่ากับ 2.80% ต่อปี

ปีที่ 2 เท่ากับ MRR3.05% ต่อปี

ปีที่ 3 เท่ากับ MRR2.65% ต่อปี

เฉลี่ยอัตราดอกเบี้ย 3 ปีแรก เท่ากับ 3.13% ต่อปี

กรณีกู้ 1 ล้านบาท ผ่อนชำระเริ่มต้นเพียง 4,200 บาทต่อเดือนยื่นคำขอกู้ตั้งแต่วันนี้ถึงวันที่ 30 มิถุนายน 2564 อนุมัติและทำนิติกรรมภายในวันที่ 30 กรกฎาคม 2564

4.โครงการสินเชื่อบ้าน All Home 30 กรกฎาคม 2564

กรอบวงเงิน 6,500 ล้านบาท สำหรับลูกค้ารายที่มีวัตถุประสงค์การกู้เพื่อซื้อที่อยู่อาศัย วงเงินกู้ไม่เกิน 3 ล้านบาท ปีที่

1 เท่ากับ 3.25% ต่อปี

ปีที่ 2 เท่ากับ MRR2.65% ต่อปี

ปีที่ 3 เท่ากับ MRR2.25% ต่อปี

เฉลี่ยอัตราดอกเบี้ย 3 ปีแรก เท่ากับ 3.55% ต่อปี

กรณีกู้ 1 ล้านบาท ผ่อนชำระเริ่มต้นเพียง 4,400 บาทต่อเดือน

และอัตราดอกเบี้ย วงเงินกู้ 3 ล้านบาทขึ้นไป ปีที่ 1 เท่ากับ 3.00% ต่อปี ปีที่ 2 เท่ากับ MRR2.90% ต่อปี ปีที่ 3 เท่ากับ MRR2.40% ต่อปี เฉลี่ยอัตราดอกเบี้ย 3 ปีแรก เท่ากับ 3.33% ต่อปี กรณีกู้ 3 ล้านบาท ผ่อนชำระเริ่มต้นเพียง 3,500 บาทต่อเดือน ยื่นคำขอกู้ตั้งแต่วันนี้ถึงวันที่ 30 มิถุนายน 2564 อนุมัติ และทำนิติกรรมภายในวันที่ 30 กรกฎาคม 2564

5.โครงการสินเชื่อบ้าน Dream Homes by GHB

กรอบวงเงิน 7,500 ล้านบาท สำหรับลูกค้าที่ไม่มีการผ่อนชำระสินเชื่อที่อยู่อาศัย กับ ธอส. และสถาบันการเงินอื่น ให้กู้เพื่อซื้อ ปลูกสร้าง หรือเพื่อซื้อที่ดินพร้อมปลูกสร้าง

อัตราดอกเบี้ยปีที่ 13 เท่ากับ 3.25% ต่อปี

ปีที่ 45 เท่ากับ 4.15% ต่อปี

สินเชื่อบ้านธอส สินเชื่อบ้าน2564 กู้บ้านธอส ธนาคารธอส สินเชื่อบ้านธอส2564 สินเชื่อบ้าน ธอสสินเชื่อบ้าน GHB ดอกเบี้ยบ้านธอส

ผ่อนบ้านครบ 3 ปี ขอลดดอกเบี้ยบ้านได้จริงไหม? | การรีเทนชั่นบ้าน (Retension) คืออะไร

ผ่อนบ้านครบ 3 ปี ขอลดดอกเบี้ยบ้านได้จริงไหม? | การรีเทนชั่นบ้าน (Retension) คืออะไร

ผมขอปูพื้นฐานให้สำหรับคนที่เพิ่งมาดูคลิปนี้คลิปแรกฟังนิดนึงก่อนนะครับ โดยปกติแล้วครับอัตราดอกเบี้ยบ้านเนี่ยเขาจะถูกในช่วง 3 ปีแรกเท่านั้นครับ 3 ปีแรกเนี่ยถ้าเอาราคาตลาดณเวลานี้นะครับจะอยู่ที่ประมาณ 34 % ต่อปีครับ แล้วพอพ้นจากปีที่ 3 เป็นอัตราดอกเบี้ยก็จะลอยตัวแล้วครับเป็น mrr เท่าไหร่ก็ว่ากันไปครับแต่โดนค่าเฉลี่ยแล้วก็จะอยู่ที่ประมาณ 6% ต่อปี

ดังนั้นครับสำคัญมากๆเลยนะฮะทุกคนที่ผ่อนบ้านครบ 3 ปีแล้วควรจะต้องหาวิธีที่ทำให้อัตราดอกเบี้ยมันกลับมาถูกเหมือนในช่วง 3 ปีแรกครับ ซึ่งการรีเทนชั่นนี้เองเหรอครับจะเป็นการช่วยลดอัตราดอกเบี้ยให้ถูกลงครับ

แต่ผมจะบอกอย่างนี้นะครับว่านอกเหนือจากการรีเทนชั่นแล้วยังมีอีกวิธีครับที่เป็นที่ได้รับความนิยมกันเป็นอย่างมากนะครับและผมเชื่อว่าหลายๆคน ก็คงจะรู้จักกันดีอยู่แล้วนั่นคือการรีไฟแนนซ์บ้านครับ

รีไฟแนนซ์คืออะไร https://youtu.be/NsI2IwVv8g0

รีเทนชั่นคืออะไร

รีเทนชั่นคือการเข้าไปขอลดดอกเบี้ยกับธนาคารเดิมที่เรากำลังผ่อนอยู่ครับ นั่นคือหลังจากปีที่ 4 เป็นต้นไปที่อัตราดอกเบี้ยโดยส่วนมากจะลอยตัวใช่ไหมครับเราก็ขอธนาคารลดลงมาครับ สรุปต้องบอกนะครับว่าอัตราดอกเบี้ยที่ธนาคารโดยส่วนมากเขาลดให้เนี่ยจะไม่ได้ลดลงมาต่ำเท่ากับอัตราดอกเบี้ยเฉลี่ยในช่วง 3 ปีแรกนะครับยกตัวอย่างเช่น 3 ปีแรกเราอาจจะผ่อนอยู่ประมาณ 3% เพราะปีที่ 4 เป็นต้นไปจนครบอายุสัญญาเราผ่อนอยู่ที่ 6%

ซึ่งการรีเทนชั่นครับโดยส่วนมากธนาคารเขาก็จะลดให้แต่จะอยู่ที่ประมาณนะครับ 45% ต่อไป นั่นก็คือมันลดลงมาก็จริงครับแต่มันจะไม่ได้ลงกลับไปเท่ากับในช่วง 3 ปีแรกครับ

บางคนฟังแบบนี้แล้วรู้สึกขึ้นรถนิดเดียวเองแบบนี้มันจะดีหรอแบบนี้เราไปรีไฟแนนซ์ย้ายธนาคารไปเลยไม่ดีกว่าหรอ ผมจะบอกอย่างนี้นะครับว่าการ retention ก็มีข้อดีที่สำคัญมากๆเหมือนกันนะครับนั่นก็คืออย่างที่บอกไปแล้วใช่ไหมว่าเรายังอยู่กับธนาคารเดิมดังนั้นเราจะไม่ต้องไปยื่นกู้ใหม่ ยื่นเอกสารใหม่เหมือนกับการรีไฟแนนซ์ไม่มีการตรวจสอบเครดิตบูโร ใดๆ ดังนั้นแล้วครับการรีเทนชั่นจึงบอกมากๆกับคนที่วันนี้นะครับสถานะทางการเงินเริ่มจะไม่ดีแล้วหรือมีภาระหนี้เริ่มเยอะแล้วครับจึงไม่สามารถไปยื่นขอสินเชื่อใหม่ได้

ข้อดียังไม่จบนะครับข้อดีของการ retention นั่นคือ เรื่องค่าใช้จ่ายครับถ้าเราเทียบกันระหว่างการรีเทนชั่นและการรีไฟแนนซ์นะครับการรีเทนชั่นถือว่ามีค่าธรรมเนียมที่น้อยกว่ามากครับหรือบางธนาคารไม่มีเลยก็มีนะฮะ แต่สำหรับการรีไฟแนนซ์นะครับจะมีค่าธรรมเนียมต่างๆเกิดขึ้นเยอะพอสมควรครับไม่ว่าจะเป็นค่าประเมินราคาหลักทรัพย์ ค่าจดจำนองค่าอากรแสตมป์หรือค่าธรรมเนียมอื่นๆนะครับ

แต่ประเด็นก็คือผมต้องเรียนตามตรงนี้นะครับว่าไม่ใช่ทุกธนาคารและไม่ใช่สินเชื่อทุกตัวนะครับที่เราจะสามารถขอลดดอกเบี้ยได้ต้องเรียนอย่างนี้นะครับว่ามีบางธนาคารหรือสินเชื่อบางตัวเหมือนกันที่ไม่อนุญาตให้รีเทนชั่นนะครับซึ่ง ผมเจอเคสแบบนี้มาเยอะมากๆแล้วนะ ธนาคารเขาอาจจะให้เหตุผลต่างๆดังต่อไปนี้ครับเรื่องแรกอาจจะเป็นว่าอัตราดอกเบี้ยที่เราได้อยู่แล้วเป็นอัตราดอกเบี้ยพิเศษอยู่แล้วดังนั้นธนาคารอาจจะไม่ลดลงไปมากไปกว่านี้ หรือ ถ้าเราเคยได้รับมาตรการช่วยเหลือจากธนาคารไม่ว่าจะเป็นมาตรการพักชำระหนี้ไกล่เกลี่ยหนี้หรือปรับปรุงโครงสร้างหนี้แบบนี้ธนาคารอาจจะไม่ลดดอกเบี้ยให้เราก็ได้นะครับเพราะเขาก็จะให้เหตุผลว่าเขาเคยช่วยเราไปแล้ว

ซึ่งคำถามก็คืออ้าวแล้วถ้าธนาคารไม่ยอมลดอัตราดอกเบี้ยให้เราแบบนี้เราทำยังไงได้บ้างผมก็ต้องบอกเลยนะครับว่าเราทำอะไรไม่ได้ครับเพราะเป็นเงื่อนไขของธนาคารเขาเมื่อเราเซ็นเอกสารยินยอมเซ็นขอสินเชื่อเขามาแล้วนั่นหมายความว่า เรายอมรับในทุกๆเงื่อนไขและข้อกำหนดในสัญญาเงินกู้นั้นแล้วครับดังนั้นถ้าเขายืนยันว่าเขาจะไม่ลดให้เราแบบนี้เราทำอะไรไม่ได้นะครับ

แต่ทางแก้ก็ไม่ใช่ว่าไม่มีนะครับทางแก้นั่นคือจริงๆควรจะแก้ตั้งแต่ต้นเหตุครับก่อนที่เราจะยื่นขอสินเชื่อกับธนาคารอะไรนะครับผมอยากให้คำถามที่ว่าผ่อนครบ 3 ปีแล้วจะสามารถรีเทนชั่นหรือขอลดดอกเบี้ยได้ไหม เป็นคำถามปิดปากที่ให้พวกเราเอาไปถามกับพนักงานสินเชื่อทุกๆครั้งเวลาเราหาแบงค์ที่จะยื่นกู้บ้านนะครับสำคัญมากๆถ้าเราตกลงทำความเข้าใจเงื่อนไขพวกนี้ก่อนแล้วนะมันจะช่วยทำให้ปัญหาเนี่ยที่เรากำลังมาคุยกันอยู่ในคลิปนี้จบไปเลยครับ

หรือนะครับวันนี้ผ่อนอยู่แล้ว ไม่ทันแล้วถามไม่ทันแล้วมันก็ยังพอมีวิธีการนะครับที่ช่วยลดดอกเบี้ยให้เราจ่ายดอกเบี้ยได้น้อยลงอยู่นะครับและช่วยให้นี่มันหมดเร็วขึ้นด้วยได้นั่นคือการโปรดชำระเพิ่มต่อเดือนเข้าไปให้เงินต้นเข้าไปตัดหนี้ให้หมดเร็วขึ้นครับ

เทคนิคผ่อนบ้าน ให้หนี้หมดเร็วขึ้น 10 ปี ประหยัดดอกเบี้ยเป็นล้าน!!

https://youtu.be/UdUpk9sNPOk

และนอกเหนือจากนั้นนะครับการที่ธนาคารเขาจะให้เรารีเทนชั่นได้นั้นจำไว้เลยนะครับว่าเราจะต้องเป็นลูกค้าชั้นดีของธนาคารด้วยนะครับลูกค้าชั้นดีคือลูกค้าประเภทไหนครับคือลูกค้าประเภทที่จ่ายค่างวดตรงเวลาจ่ายค่างวดตามยอดที่ธนาคารกำหนดทุกงวดนะครับไม่มีผิดนัดชำระไม่มีค้างชำระแบบนี้ครับเขาเรียกว่าลูกหนี้ชั้นดีแล้วผมต้องบอกว่าโดยส่วนมากนะครับธนาคารเขาก็จะลดอัตราดอกเบี้ยให้เราล่ะครับเพราะเขาก็ต้องชอบลูกหนี้ประเภทนี้อยู่แล้ว

ดังนั้นสรุปนะครับการ retention หรือการไปขอลดดอกเบี้ยบ้านเป็นอีก 1 กระบวนการสำคัญที่ผมอยากให้ทุกๆคนที่กำลังผ่อนบ้านอยู่หรือวางแผนจะซื้อบ้านนะครับทราบและนำไปใช้กันทุกคนนะครับเพราะผมต้องบอกว่าดอกเบี้ยที่เราประหยัดได้ครับเราอาจจะเห็นแค่ว่ามันเป็น 12 เปอร์เซ็นต์ถ้ามองเป็นตัวเลขเปอร์เซ็นต์มันไม่ได้เยอะอะไร แต่ถ้าคิดมาเป็นเงินบาทที่เราสามารถประหยัดได้ ผมต้องบอกว่ามันประหยัดเป็นหลักแสนหรือในบางกรณีเป็นหลักล้านเลยก็มีนะครับถ้ายอดหนี้เราเยอะครับ

ดอกเบี้ยบ้าน รีเทนชั่น retension ลดดอกเบี้ยบ้าน รีเทนชั่นบ้าน

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูวิธีอื่นๆWiki