NỘI DUNG BÀI VIẾT

บ้านของนิว EP.3 กู้บ้านเลือกธนาคารไหนดี? #คลิปนี้มีคำตอบ

นอกจากการดูบทความนี้แล้ว คุณยังสามารถดูข้อมูลที่เป็นประโยชน์อื่นๆ อีกมากมายที่เราให้ไว้ที่นี่: ดูความรู้เพิ่มเติมที่นี่

เลือกบ้านได้แล้ว เตรียมเอกสารพร้อมแล้ว ยื่นธนาคารก็ผ่านหมดแล้ว!!! ปัญหาอยู่ที่ว่า… แล้วจะเลือกธนาคารไหนดี? ดอกเบี้ย วงเงินกู้ ประกัน ไหนจะอัตราการผ่อนอีก สับสนไปหมดใช่ไหมคะ คลิปนี้นิวได้รวบรวมข้อมูลจากประสบการณ์ที่เพิ่งผ่านการเลือกธนาคารมา ใครอยากรู้ว่า… กู้บ้านต้องดูที่อะไร และธนาคารไหนที่เราควรเลือก คลิปนี้มีคำตอบค่ะ

กู้ซื้อบ้าน สินเชื่อบ้าน เลือกธนาคาร บ้านหลังแรก เรื่องของนิว

———————

ติดตามเรื่องของนิวได้ที่

FB : https://facebook.com/NiNewFanpage/

IG : ninewstoryyy

Twitter : ninewstoryyy

THINK’s UPDATE EP.115 : 3 เทคนิค ผ่อนบ้านอย่างไร ให้เสียดอกเบี้ยน้อย

เมื่อจะซื้อบ้านสักหลังหนึ่งนั้น คนส่วนใหญ่ก็เลือกที่จะกู้สินเชื่อบ้านกับทางธนาคาร เมื่อกู้ผ่านแล้วก็ต้องผ่อนจ่ายรายเดือนไปพร้อมๆกับการเสียดอกเบี้ย

แล้วเราจะทำอย่างไรให้เสียดอกเบี้ยต่ำๆ จ่ายไม่เยอะ หลายคนก็คงอยากจะรู้ใช่มั้ยคะ THINK’s UPDATE ใน ep นี้ พัดจะมาแชร์

“3..เทคนิค ผ่อนบ้านอย่างไร ให้เสียดอกเบี้ยน้อย” ซึ่งจะมีเทคนิคอะไรบ้างนั้น ตามพัดไปดูเลยค่ะ

กู้บ้าน ผ่อนบ้าน ดอกเบี้ยบ้าน

บทความ ผ่อนบ้านอย่างไร “เสียดอกเบี้ยน้อยที่สุด” : https://wp.me/p1YZB12yXC

………………………………………………………………………………………………………

ติดตามพวกเราได้ที่ 😍

Website : www.thinkofliving.com

Twitter : www.twitter.com/thinkofliving

YouTube : www.youtube.com/ThinkofLiving

Instagram : www.instagram.com/thinkofliving

Facebook : ThinkofLiving

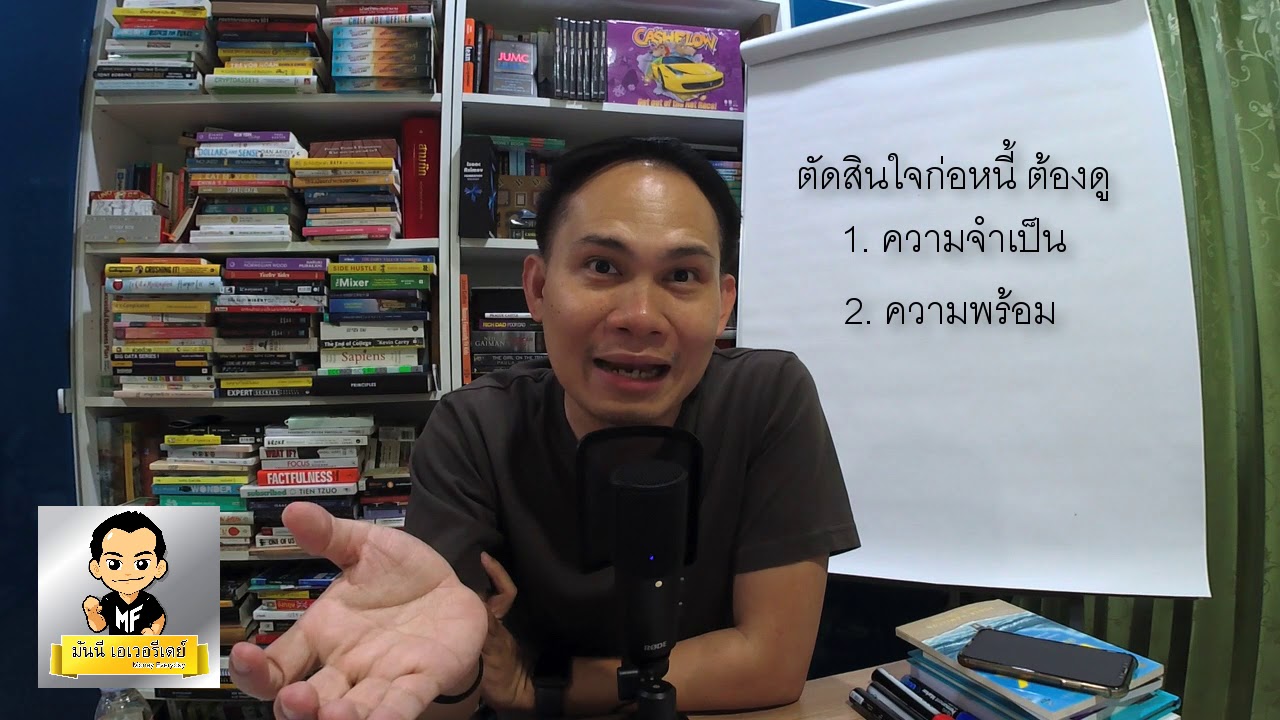

EP7: กู้ซื้อบ้าน กู้ซื้อรถยนต์ ตอนอายุเท่าไหร่ดี?

รายการ มันนี เอเวอรีเดย์ ep.7 โค้ชหนุ่มพูดคุยตอบคำถามเรื่องการกู้ซื้อบ้าน กู้ซื้อรถยนต์ ที่กำลังเป็นกระแส ว่ากู้ซื้อตอนหนุ่มสาว ตอนยังมีแรง หรือกู้ตอนแก่ดีกว่ากัน

รายการ YouTube การเงิน โดยโค้ชหนุ่ม พูดคุยตอบคำถามทางการเงินประจำวัน ภายใต้คอนเซ็ปต์ \”มันนี เอเวอรีเดย์ … เรื่องเงิน คุยสนุก คุยได้ทุกวัน\”

ปีนี้เลือกกู้บ้านธนาคารไหนคุ้มที่สุด ต้องดูยังไง?

ปีนี้เลือกกู้บ้านธนาคารไหนคุ้มที่สุด ต้องดูยังไง?

รับชม Live ตัวเต็มที่

https://youtu.be/KC1sOlZeaF8

Outlooks

ซื้อบ้าน 1 หลังมีค่าใช้จ่ายอะไรบ้าง

เลือกธนาคารที่จะขอกู้สินเชื่อปี 2021

………………………………..

🏠สามารถรับข่าวสารในวงการอสังหาและการเงินทุกวันได้ที่

✅Line Official Account : @guruliving

✅กดเพื่อเพิ่มเพื่อน https://lin.ee/H6fUnO4

สามารถติดต่องาน พูดคุย สอบถาม ผ่านทางนี้ได้เลยนะครับ

………………………………………………

🌏 สามารถติดตามทางช่องทางอื่นที่ 🌏

✅ Youtube : https://www.youtube.com/channel/UCSqymhgsUgVLaQNF6L5gg

✅ TikTok: https://vt.tiktok.com/ZSyvX4As/

✅ Facebook: https://www.facebook.com/gurulivingth/.

✅ website: https://gurulivingth.com/

☎ ติดต่องาน ☎

✅ Mail: [email protected]

……………………………………………..

guruliving การเงิน บ้าน อสังหาริมทรัพย์

เทคนิคผ่อนบ้าน ให้หนี้หมดเร็วขึ้น 10 ปี ประหยัดดอกเบี้ยเป็นล้าน!!

เทคนิคผ่อนบ้าน ให้หนี้หมดเร็วขึ้น 10 ปี ประหยัดดอกเบี้ยเป็นล้าน!!

หนี้บ้านสำหรับหลายๆคนแล้วถือว่าเป็นหนี้ก้อนที่ใหญ่ที่สุดและระยะเวลาการผ่อนชำระยาวนานที่สุดเลยก็ว่าได้นะครับ เพราะระยะเวลาที่ธนาคารเขาให้เราผ่อนบ้านเนี่ยเริ่มตั้งแต่ 20 ไปจนถึง 40 ปีเลยก็มีครับ ซึ่งเอาเข้าจิงๆถ้าเราผ่อนไปเรื่อยๆตามที่ธนาคารเขาบอกนี่คือทำงานจนเกษียนเลยนะครับกว่าหนี้ของเราจะหมด

แต่ประเด็นที่น่าสนใจคือไม่ใช่แค่เรื่องระยะที่นานหรอกนะครับ การผ่อนบ้านให้จำไว้เลยนะครับว่ายิ่งเราผ่อนนานเท่าไร เรายิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น เพราะอะไรหรอครับเพราะว่าการคิดดอกเบี้ยบ้านเนี่ยเขาจะคิดแบบ ลดต้นลดดอกครับ อธิบายง่ายๆว่าดอกเบี้ยจะคิดตามเงินต้นครับ ผมได้ทำคลิปอธิบายเรื่องนี้ไว้อย่างระเอียดแล้วลองเข้าไปดูคลิปในช่องได้นะครับ

ดังนั้นไอการที่เราผ่อนบ้านเป็นเวลา 30 40 ปีเนี่ยนอกจากมันจะเป็นภาระระยะยาวมากๆแล้วเรายังต้องจ่ายดอกเบี้ยอีกเยอะมากๆด้วยครับเดี๋ยวจะหาว่าผมเว่อร์จนเกินไป ผมจะคำนวนออกมาให้ดูกันเลยดีกว่าครับ

สมมุติว่าผมซื้อคอนโดราคา 3 ล้านบาท ผมผ่อน 30 ปี โดยผมกำหนดอัตราดอกเบี้ยเฉลี่ยทั้งสัญญาอยู่ที่ 7% เหมือนที่ผมบอกทุกครั้งนะครับว่าที่ผมใช้ 7% เพราะเอาเอาเฉลี่ยทั้งสัญญาและปัดขึ้นนิดนึงเป็นค่าเผื่อเหลือความปลอดภัยเวลาคำนวน ดังนั้นถ้าเราเอาข้อมูลเหล่านี้เข้าไปคิดคำนวนในโปรกแกรม EZ Financial Calculator เราจะได้ออกมาว่า

เราจะต้องผ่อนธนาคารเดือนละ 19,959 บาท/เดือน

ถ้าผ่อนครบ 30 ปี เราจะต้องจ่ายค่างวดทั้งหมด = 7,184,265 บาท

ทุกคนไม่ได้ฟังผิดไปหรอกนะครับ กู้มาสามล้าน จ่ายจริง 7 ล้าน

นั่นหมายความว่าดอกเบี้ยตลอดอายุสัญญานี่คือ 4 ล้านกว่าบาทเลยครับ

วิธีแรกครับคือการโปะหรือการผ่อนชำระเพิ่มจากที่ผ่อนอยู่

จริงๆวิธีนี้มีหลายท่านทำกันแล้วแต่ยังมีอีกหลายๆคนที่ยังไม่รู้นะครับว่าสามารถโปะเพิ่มได้ ฉันอยากให้ทำความเข้าใจกันก่อนครับว่าเงินที่เราผ่อนเพิ่มเข้าไปเนี่ยมันจะไปตัดแต่ในส่วนเงินต้นทั้งนั้นเลยครับยกตัวอย่าง

เช่นปกติแล้วผ่อนชำระค่าบ้านอยู่เดือนละ 10,000 บาทถ้าเราผ่อนเพิ่มเข้าไปอีกสักเดือนละ 1,000 บาท 1000 ที่เราใส่เพิ่มเข้าไปนี่แหละครับมันจะไปตัดเป็นส่วนของเงินต้นทั้งนั้นเลยดังนั้นการผ่อนเพิ่มต่อเดือนจึงช่วยให้นี่เราหมดเร็วขึ้นอย่างมากนะครับที่สำคัญจะช่วยประหยัดดอกเบี้ยด้วยเพราะเมื่อเงินต้นโดนตัดออกดอกเบี้ยที่เราจะต้องจ่ายก็ลดเป็นสัดส่วนตามไปด้วยครับ

วิธีแรกเห็นว่าหมดเร็วแล้วใช่ไหมครับมาแต่มันยังมีอีกวิธีที่ควรทำร่วมกัด้วยระหว่างที่เราโปะครับนั่นคือการรีไฟแนนซ์ทุกๆ 3 ปีครับ

รีไฟแนนซ์คือการขอสินเชื่อก้อนใหม่จากธนาคารครับ อาจจะเป็นธนาคารเดิมที่เรากู้อยู่หรือไปยื่นขอธนาคารใหม่ก็ได้ครับ นั่นหมายความว่าเราจะเปลี่ยนหนี้เดิมทั้งก้อน กลายมาเป็นหนี้ก้อนใหม่เลยครับ พูดง่ายๆว่าขอกู้ใหม่อีกรอบ แต่ที่พิเศษกว่านั้นก็คือ การรีไฟแนนซ์เราสามารถกำหนดแผนการในการผ่อนชำระได้หลากหลายมากขึ้นด้วยครับยกตัวอย่างเช่น

กรณีที่1 เราอยากผ่อนบ้านให้หมดเร็วขึ้น

เราอาจเลือกระยะเวลาผ่อนชำระให้สั้นลง ส่งเงินต่องวดให้มากขึ้น

จากของเดิมเราผ่อน ยอดสินเชื่อคงเหลือ 3,000,000 บาท ระยะเวลา 30 ปี ผ่อนต่อเดือน 19,000 ถ้าเราอยากผ่อนให้หมดเร็วขึ้นเราอาจเลือกการ Refinace เป็น

ยอดสินเชื่อ 3,000,000 บาท ระยะเวลา 20 ปี ผ่อนต่อเดือน 15,000 บาทต่อเดือน

กรณีที่ 2 เราอยากให้ยอดผ่อนชำระต่อเดือนลดลง

จากยอดหนี้เดิมที่เราผ่อนธนาคารมาแล้ว 3 ปี ผมสมมุติว่า ถ้ายอดสินเชื่อเดิมเราคือ 3 ล้าน เราผ่อนมา 3 ปี เงินต้นอาจจะคงเหลือประมาณ 2.8 ล้านบาท และยอดเดิมเราผ่อนธนาคารอยู่ที่เดือนละ 19,000 บาท

ดังนั้นถ้าสรุปคร่าวๆจากทั้ง 2 วิธีที่ผมได้ยกมาให้ดูดีนะครับว่าในแต่ละเดือนที่เราผ่อนธนาคารเราควรจะผ่อนเพิ่มจากที่เราผ่อนอยู่ทุกเดือนครับเพราะมันจะช่วยตัดเงินต้นไปได้เยอะเมื่อเทียบกับเงินต้นไปได้เยอะนี่ก็จะหมดเร็วขึ้นดอกเบี้ยที่จะต้องจ่ายมันก็ลดลงด้วยเพราะเราผ่อนชำระครบ 3 ปีเราก็วางแผนที่จะ รีไฟแนนซ์ เพื่อปรับโครงสร้างหนี้เหลือลดอัตราดอกเบี้ยอะไรก็ว่ากันไปนะครับซึ่งผมเชื่อว่าการทำแบบนี้จะช่วยประหยัดดอกเบี้ยให้เราได้เป็นเงินมหาศาลนะครับและทำให้นี่ของเราหมดเร็วขึ้นด้วยนะครับ

ดังนั้นสรถุปกันอีกทีนะครับ ถ้าเพื่อนๆฟังมาถึงตรงจุดนี้และกำลังผ่อนบ้านกันอยู่หรือกำลังวางแผนจะซื้อบ้าน สิ่งที่ผมอยากให้ทุกๆคนทำคือ วางแผนโปะเพิ่มต่อเดือนครับ จะมากจะน้อยไม่ว่ากันแต่อยากให้โปะนะครับ และช่วงไหนมีเงินพิเศษมีโบนัสอะไรก็แบ่งบางส่วนมาโปะได้ยิ่งดีครับ และเมื่อครบสามปีทุกๆสามปีก็ให้วางแผนที่จะรีไฟแนนซ์หรือรีเทนชั่นเพื่อปรับอัตราดอกเบี้ยลงมาให้มันถูกลงอีกนะครับ หมั่นทำแบบนี้ผมรับประกันเลยนะครับเผลอบางคนถ้าวินัยดีๆ สามารถโปะได้เยอะๆเนี่ย 10 ปีหนี้บ้านหมดก็มีเยอะแยะไปครับ เราจะได้เก็บเงินไว้สำหรับต่อยอดอนาคตหรือไว้ซื้อความสุขอะไรก็ว่ากันไปนะครับ

ผ่อนบ้าน เทคนิคผ่อนบ้าน ซื้อบ้าน ดอกเบี้ยบ้าน

นอกจากการดูหัวข้อนี้แล้ว คุณยังสามารถเข้าถึงบทวิจารณ์ดีๆ อื่นๆ อีกมากมายได้ที่นี่: ดูวิธีอื่นๆwes-and-vps/